今手元にお金がなくて困っている人に、希望する条件や希望に合ったお金借りる借り方を紹介します。

「お金を借りる」と言っても、いざ借りるとなると申し出にくく、借り入れの流れがわかりにくいもの。

親や友人から借りるにも声を掛けにくい上、銀行やキャッシングの利用はマイナスなイメージがあるので、利用しにくく感じる人も少なくありません。

ただし、ルールを守って計画的にお金を借りれば、今困っている状況を解決できる可能性があります。

実は知られていないだけで、お金を借りる方法は40種類近くあるため、自分に合った借入方法が見つかるかもしれません。

本記事では、自分がいまどのような借り方を使うべきなのか、希望や属性からわかりやすく紹介しています。

最短で借入可能から、利息なしで借りる裏技まで借り方をとことん網羅しました。

希望条件別でお金を借りる方法がわかるようにまとめた表は、以下の通りです。

| お金を借りる人の希望条件 | 借入先 項目のタップで詳細を確認できます |

|---|---|

| 今すぐにお金を借りる | 消費者金融でお金借りる |

| 利息0円でお金を借りる | 無利息でお金を借りる |

| 周りにバレずに金を借りる | 在籍確認なしでお金を借りる |

| 金利が低い銀行カードローン | 銀行カードローンでお金借りる |

| 審査に自信がない人が お金を借りる |

中小消費者金融でお金借りる |

| 審査なしでお金を借りる |

ゆうちょ銀行自動貸付で借りる 生命保険契約者貸付で借りる 公衆接遇弁消費(交番で借りる) 質屋で借りる(質入れ) 家族、知人から借りる |

| 事業用資金として お金を借りる |

日本政策金融金庫 銀行プロパー 融資信用保証協会による保証付き融資 |

| 低収入、障がい者、高齢者世帯が借りる | 生活福祉資金貸付制度 |

| 母子家庭が借りる | 母子父子寡婦福祉資金貸付金 |

| 無職でも借りられる | 求職者支援資金融資 |

| 専業主婦が借りる | 配偶者貸付でお金借りる |

| 年金受給者が借りる | 生活福祉資金貸付制度 |

| 18歳以上の学生向けの借入方法 | 学生ローンで借りる |

| 就職先が内定した学生向けの借入方法 | 内定者ローンで借りる |

Contents

- 1 お金借りるときの希望条件に合う方法がわかる

- 2 今すぐお金を借りるために必要な方法は即日融資に対応しているところを選ぶ

- 2.1 即日で早くお金を借りたい人が選びやすい大手消費者金融のカードローン

- 2.1.1 初めて利用するなら30日間の無利息期間があるプロミス

- 2.1.2 カードレスで借入可能なアイフルの公式アプリ

- 2.1.3 Web完結なら電話での在籍確認なしのSMBCモビット

- 2.1.4 審査から融資までのスピード感と30日間利息0円があるアコム

- 2.1.5 無利息期間が選べ最短15秒で結果が分かるレイク

- 2.1.6 ドコモユーザーなら最大3.000%金利優遇があるdスマホローン

- 2.1.7 スマホ1つで申し込みから借り入れまで完結するVIPローンカード

- 2.1.8 専用アプリでの借り入れが可能なau PAY スマートローン

- 2.1.9 5万円以内なら一律5.000%で「キャッシング1回払い」も可能なJCBカードローンFAITH

- 2.1.10 2種類から選べる!最短数十秒で即振込も可能なセゾンマネーカード

- 2.2 中小の消費者金融でお金を借りる方法なら審査に通る可能性がある

- 2.3 キャッシング枠が付帯しているクレジットカードならお金が借りられる

- 2.4 24時間365日お金を借りられるコンビニATM

- 2.5 借入可能なスマホアプリならスキマ時間にお金を借りる手続きができる

- 2.6 キャッシュレス決済アプリのお金を借りる機能があれば借りたお金を即日チャージできる

- 2.1 即日で早くお金を借りたい人が選びやすい大手消費者金融のカードローン

- 3 返済にかかる利息が抑えられる金融機関ならできるだけ低い金利でお金が借りられる

- 3.1 お金を借りると最短当日融資で消費者金融に比べて上限金利が低めな銀行カードローン

- 3.1.1 手持ちの口座で借りられる楽天銀行スーパーローン

- 3.1.2 月1,000円から返済可能な三菱UFJ銀行バンクイック

- 3.1.3 来店不要でWebによる本人確認ができる三井住友銀行のカードローン

- 3.1.4 上限金利が低く利息の節約ができるみずほ銀行カードローン

- 3.1.5 東京・神奈川在住ならATM利用手数料が0円になる横浜銀行

- 3.1.6 最大5万円まで無利息無期限で借りられるみんなの銀行

- 3.1.7 最大800万円までの借り換えに対応しているauじぶん銀行カードローン

- 3.1.8 ガン保障特約付きプランが選択可能なオリックス銀行カードローン

- 3.1.9 千葉県近郊在住なら月2,000円から返済可能なちばぎんカードローン

- 3.1.10 Web上で借り入れ手続きが完結できる住信SBIネット銀行カードローン

- 3.1.11 セブン銀行ATMの利用手数料がずっと無料なセブン銀行カードローン

- 3.2 個人融資に向いている地域密着型の金融機関の信用金庫

- 3.3 労働組合に加入指定ない人でも融資を受けられるろうきん

- 3.1 お金を借りると最短当日融資で消費者金融に比べて上限金利が低めな銀行カードローン

- 4 金融機関を利用しない借り方なら審査なしでお金を借りられる?

- 4.1 その場でお金を引き出せるゆうちょ銀行の自動貸付制度

- 4.2 審査なしでお金を借りられる場合がある生命保険の契約者貸付制度

- 4.3 持ち家があれば担保にして借りられる不動産担保ローン

- 4.4 資金用途が原則自由で生活資金にも利用できる証券担保ローン

- 4.5 車の査定額内での借り入れができる車担保ローン

- 4.6 交番などで緊急時に必要な分だけ使える貸付制度なら公衆接遇弁償費

- 4.7 査定に出せる時計やバッグさえあればお金を借りられる可能性がある質屋

- 4.8 アプリを使って一時的に借りられる後払い機能があるプリペイドカード

- 4.9 勤務している会社から貸付できる場合もある従業員貸付制度

- 4.10 身近な親や友達などを頼りにしてお金を借りる

- 5 企業や事業主がお金を借りるなら?融資制度の金利や限度額を比較

- 6 お金を借りるなら属性や職業に合わせて選べば審査に通らない人も可能性がある

- 6.1 無職でも条件次第で使える国からお金を借りられる借入制度

- 6.2 配偶者の同意があれば貸付可能な専業主婦がお金を借りる方法

- 6.3 学生ローンや内定者向けローンなら学生がお金が借りられる

- 6.4 無利子の生活福祉資金貸付制度なら年金受給者も借りられる

- 6.5 子供の学費や受験費用向けの教育一般貸付

- 6.6 農家以外の人も利用できるJAバンクの融資制度

- 6.7 大きな買い物のタイミングで活用できる方法は目的別ローン利用先が決まっている人

- 6.8 目的が決まっていない人向けに自由な資金用途で使えるフリーローン

- 6.9 返済や生活費に困っている人向けの生活サポート基金

- 6.10 公務員や学校教員を対象に保証人なしで借りられる共済組合

- 6.11 他の貸付制度が利用できない人には使える生協の貸付制度

- 6.12 ブラックリストや延滞の経験があるなら大手金融機関は避ける

- 6.13 生活福祉資金なら金融機関でお金を借りるのが難しい生活保護受給者でも可能性がある

- 6.14 おまとめローンによる一本化ですでに借りている利率を下げる

- 7 お金を借りる方法Q&A!決める前に気になる点を解決

- 8 お金を借りる前に借入先に求める条件を明確にしておく

お金借りるときの希望条件に合う方法がわかる

お金を借りる方法は、銀行や消費者金融をはじめとした金融機関から、民間の保険会社、公的機関まで幅広くあります。

少しでも早くお金を借りたい、できる限り金利をなくして借りたいなど、自分が希望する条件に合うお金を借りる方法を選択しましょう。

どのような方法で借りるか決められない人は、以下のお金借りる方法フローチャートを参考にしてみましょう。

早く借りたいなら、即日でお金を借りられる消費者金融があります。

カードレスで郵送物もないので、家族や職場に内緒で借り入れできるのも大きなメリットです。

融資スピードが早い方法は金利が高いため、できるだけ利息を抑えたいなら銀行カードローンや公的融資制度を利用しましょう。

公的融資制度は、条件に当てはまれば無利息、あるいは1.000%前後の低金利で借入可能です。

その場しのぎではなく、生活が立ち行かないレベルで困窮している人は公的融資制度の利用も検討しましょう。

今すぐお金を借りるために必要な方法は即日融資に対応しているところを選ぶ

今すぐにお金を借りる必要があるなら、即日融資に対応している方法を選びましょう。

いざ「お金を借りたい」となっても、申し込んだその日のうちに借り入れできる方法は、実は多くありません。

即日に対応している方法の一例

- 消費者金融:最短3分での融資が可能

- クレジットカードのキャッシング:キャッシング枠を付帯している場合だけ即日お金を引き出せる

担保や保証人なしで、お金を借りたいときに急ぎで申し込めるのは「消費者金融」と「クレジットカードのキャッシング」だけです。

消費者金融はお金を借りることに特化した金融機関のため、身分証さえ持っていれば最短20分で融資を受けられます。

「今日中に借りたい」といった急いでいる人のニーズに応えてくれるため、とにかく早くお金を借りたいなら消費者金融に申し込みましょう。

今すぐ借りたい人必見!最短3分融資も可能なプロミス

| 審査時間 | 最短3分 |

|---|---|

| 無利息期間 | 最大30日間 |

| 限度額 | 最大800万円 |

急ぎでお金を借りたいなら、最短3分の審査に対応しているプロミスがあります。

- 20時までの申し込みで最短即日融資も可能

- Webまたはアプリで完結でき郵送物なし

- 最大30日間の無利息期間あり

プロミスの審査時間は最短3分で、土日も含め毎日21時まで審査を実施。

19時~20時までに申し込みが完了できれば、今日中に借り入れできる可能性があります。

今すぐお金を借りるためであれば申込前に『1秒パパッと診断』で審査通過基準を満たしているか確認しておきましょう。

1秒診断は、「年齢」「年収」「他社借入金額」を入力するだけで審査通過の可能性があるかがわかります。

今すぐお金を借りたい人は、遅くとも自動契約機で20時までに申し込みを完了させましょう。

プロミスの申し込み手続きは約3分ですぐに完了するため、家事の合間や通勤時間に済ませておくとスムーズです。

即日で早くお金を借りたい人が選びやすい大手消費者金融のカードローン

なるべく早くお金を借りるのに向いている方法は、大手消費者金融のカードローンです。

消費者金融は、お金を借りるサービスをメインに提供している金融機関です。

急いでいる人でもすぐお金を借りられるよう、最短20分~即日中に審査してくれるスピード感が魅力。

今日中にお金が必要な人は、即日カードローンを選びましょう。

- アイフル:カードレスの最短18分融資に対応

- プロミス:最短3分+無利息サービスが借入翌日から適用

- SMBCモビット:Web完結申し込みで電話連絡なし

- アコム:利用者数最多ではじめて借り入れする人向き

- レイク:5万円までの借り入れなら無利息期間を選べる

大手消費者金融でお金を借りる際に、確認しておきたい借入条件は以下の通りです

| 審査時間 | 融資時間 | 無利息サービス | 無利息期間 | 金利 | 最低返済額 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

| プロミス | 最短3分 | 最短3分 | 〇 | 最大30日間 | 2.5%~18.0% | 1,000円 | 1~800万円 |

| アイフル | 最短18分 | 最短18分 | 〇 | 最大30日間 | 3.000~18.000% | 4,000円 | 800万円以下 |

| SMBCモビット | 最短15分 | 最短15分 | × | × | 3.000~18.000% | 1,000円 | 800万円以下 |

| アコム | 最短20分 | 最短20分 | 〇 | 最大30日間 | 2.4〜17.9% | 3,000円 | 1~800万円 |

| レイク | 最短15分 | Webで最短15分融資も可能 | 〇 | 最大365日間 | 年4.500%~18.000% | 1,000円 | 1万円~500万円 |

自分に適している消費者金融がわからない人は、5項目の入力だけで最適な借入先がわかる診断機能も試してみましょう。

消費者金融は怖い噂を聞くけど大丈夫?

大手消費者金融とは、各都道府県の営業許可を受けている金融機関です。

貸金業法を守って運営しているので、法外な激しい取り立てや高すぎる利息はありません。

当サイトで紹介している金融機関は、中小企業も含めすべて営業許可を得ていいることを確認しています。

トラブルに巻き込まれたくない人は、広告でよく見かける名前の大手消費者金融や、当サイトが紹介している中小消費者金融に絞って利用しましょう。

個人間融資やSNSを通じた融資は詐欺や犯罪に巻き込まれる可能性が高いので、利用しないのが無難です。

初めて利用するなら30日間の無利息期間があるプロミス

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息サービス | 〇 |

| 無利息期間 | 最大30日間 |

| 金利(実質年利) | 2.5%~18.0% |

| 借入限度額 | 1~800万円 |

| 担保・連帯保証人 | 不要 |

プロミスは公式サイトからの申し込みで、原則24時間いつでも契約手続きを進められます。

審査から融資まで最短3分で借りられる可能性があるので、すぐにお金が必要な人におすすめです。

審査に通過すれば、スマホにプロミスの公式アプリをインストールして、コンビニATMからすぐにお金が借りられます。

すべての手続きがWeb上で完了するので、自宅への郵送物もなく、家族や同居している人にも見つかりにくいでしょう。

プロミスの無利息期間は借りた日からの適用で無駄がありません

プロミスでは、無利息サービスの期間が初回借入日の翌日から30日間。

契約から借り入れまでの期間が空いていても、借入日の翌日からが無利息期間(30日間)の対象です。

「契約日の翌日」から無利息期間がカウントされるカードローンでは、審査が完了して25日後に借りると無利息期間は5日間だけです。

プロミスはお金を借りる日の翌日から無利息期間が始まるため、30日間まるまる無利息サービスを利用可能。

借りた日から30日以内に返済できる目処がたてば、ムダなく30日間無利息にできるプロミスを選びましょう。

プロミスのメリット

- 当日中の融資も可能

- 初回利用は借入日から最大30日間無利息

- Web申込なら借り入れから返済まで完結

- 18歳以上74歳以下

- レディースコール(女性専用)がある

- 公式アプリ「スマホATM」でカードレス取引が可能

- 上限金利が18.0%

カードレスで借入可能なアイフルの公式アプリ

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息サービス | 〇 |

| 無利息期間 | 最大30日間 |

| 金利(実質年利) | 3.000〜18.000% |

| 借入限度額 | 最大800万円 |

| 担保・連帯保証人 | 不要(法人プランは原則必要) |

アイフルのカードローンは、Webや「スマホATM」で申し込みすると、カード不要で借入できます。

パソコンやスマホで明細を見る設定にさえすれば、利用明細書も自宅に届きません。

Q.振込融資をしたら、自宅に明細書は郵送されますか?

電磁的交付を承諾している場合、振込融資の明細書は翌営業日にメールで送ります。郵送はいたしません。 電磁的交付を承諾していない場合は、振込融資の明細書は自宅へ郵送します。

引用元:振込融資をしたら、自宅に明細書は郵送されますか?|アイフル

郵送物が自宅に届くと、家族に書類が見られ借り入れがバレるリスクも。

家族にバレずにお金を借りるなら、郵送物なしで利用できるアイフルを選びましょう。

アイフルはアプリをダウンロードすれば、セブン銀行ATMとローソン銀行ATMからスマホだけで借り入れ・返済が可能です。

カード不要のため管理がいらない上、カードの発行を待たなくていいため思い立ったらすぐお金を借りられます。

アイフルのアプリはアイコンデザインを変更できるため、スマホのホーム画面を見られてもひと目でアイフルだと気付かれにくいアイコンです。

恋人や家族にスマホを見られる可能性があるなら、アイフルのアプリを使ってアイコンデザインを変更しておきましょう。

最短18分の融資で初めてでも利用しやすい

アイフルは審査が最短18分と早いので、今すぐお金を借りたい人に選ばれているカードローンです。

審査に通るか不安な人も、アイフル公式サイトの1秒診断を使って事前審査が可能。

自分の年収と年齢、他社で借りている金額の有無を元に、審査に通る可能性が高いかどうかを確認できます。

アイフルをはじめて契約・借り入れする人には、30日間無利息サービスが適用されます。

「翌月のボーナスで一括返済しよう」「今すぐ借りて30日以内に返済しよう」など、30日以内の返済目処が立っているなら、実質利息0円で借りられます。

誰にもバレずに急いでお金が必要な人は、アイフルに申し込みましょう。

アイフルのメリット

- 当日中の融資も可能

- はじめての利用なら30日間無利息

- 公式アプリ「スマホATM」でカードレス取引可能

- 審査次第で借入限度額を最大800万円まで引き上げられる

Web完結なら電話での在籍確認なしのSMBCモビット

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息サービス | なし |

| 無利息期間 | なし |

| 金利(実質年利) | 3.000〜18.000% |

| 借入限度額 | 最大800万円 |

| 担保・連帯保証人 | 不要 |

電話による在籍確認なしでお金を借りたいなら、SMBCモビットのWeb完結がおすすめです。

SMBCモビットの審査では、公式サイトによると「電話による在籍確認はしない」と明記されています。

お申込からご利用まですべてWEBで完結可能な「WEB完結申込」なら、在籍確認を書類で行うので、審査の際にお勤め先へお電話をすることもありません。さらに自宅への郵送物もなく、安心してご利用いただけます。

引用元:SMBCモビット公式

在籍確認は、申込時に記入した職場で本当に働いているかを確認するので、職場に電話をかける審査です。

継続収入をチェックする審査ですが、電話が少ない職場や自分宛てに電話がかかってこないパート・アルバイトだと、職場の人に怪しまれることも。

電話による在籍確認を避けたい例

- 職場にお金を借りることを知られたくない

- パートやアルバイトで自分宛ての電話がないため怪しまれやすい

- オープンな職場で詮索されやすい

- 私用の電話は取り次いでもらえない

- 電話代行サービスを利用している会社のため、電話に出られない

在籍確認が取れないと審査が止まってしまうので、融資まで時間がかかります。

借り入れを知られたくない人やスムーズな審査を受けたい人は、WEB完結申込を利用して書類による在籍確認を受けましょう。

電話による在籍確認を避けるには、申込時に「WEB完結申込」を選択するだけでOKです。

手続きはスマホアプリですべて完了!周りに見つかりづらい

SMBCモビットは、本人確認書類等を自分のスマホで撮影し、スマホアプリにアップロードするだけで手続きが完了。

審査結果もスマホアプリに届くため、借り入れできるか急いで確認したい人にも最適。

電話を受ける必要もないので、電車や家の中で会話内容を聞かれたくない人にとってもメリットです。

SMBCモビットのカードローンは、最短当日の借り入れができます。

会社の同僚や家族に借り入れが、バレたくないならSMBCモビットを選びましょう。

SMBCモビットは返済時にVポイントが貯まる・使える

SMBCモビットは、返済時に支払った利息分のVポイントが貯まります。

Vポイントは200円で1ポイント貯まり、返済にも使用できます。

ポイントが貯まる例

| 項目 | 金額・ポイント |

|---|---|

| 毎月の返済金額 | 10,000円 |

| 以上のうち利息分 | 1,200円 |

| 貯まるVポイント | 6pt |

支払額のうち1,200円が利息分なら、1ヶ月で6ポイント貯まる計算。

返済が長期化すればポイントも溜まりやすいため、貯めたポイントを返済に使えば実質減額も可能です。

ポイントを貯めながらコツコツ返済できるため、返済のモチベーションアップにも繋がります。

利息が増えやすい高額融資や長期的な返済を検討しているなら、SMBCモビットを選びましょう。

SMBCモビットのメリット

- 原則電話連絡なしでWeb完結

- 返済時にVポイントが貯まる

- 公式スマホアプリでカードレス取引できる

審査から融資までのスピード感と30日間利息0円があるアコム

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 無利息サービス | 〇 |

| 無利息期間 | 初回30日間 |

| 金利(実質年利) | 2.4%~17.9% |

| 借入限度額 | 最大800万円 |

| 担保・連帯保証人 | 不要 |

アコムの審査は融資までのスピード感が特徴のカードローンで、申し込みから最短20分でお金が借りられます。

30日間の無利息サービスの利用で、契約日の翌日から30日間は利息0円です。

アコムは必要書類も撮影してアプリにアップロードするだけのため、申し込み手続きが15分ほどですぐに終了します。

自動契約機で申し込みをして当日中にローンカードを受け取れるのも特徴。

ローンカードでお金を借りるのに適している人は?

- 家族で同じ口座を使っているので振込融資がバレやすい

- スマホのロックを突破されている、スマホを家族に見られやすい

- スマホ操作に慣れていないためアナログで借りたい

アプリでの融資は便利な一方、家族にスマホや口座を見られる機会がある人はハイリスクです。

アコムのアプリをダウンロードしていると、「お金を借りているのかも」と気付かれる可能性も。

アプリでの借り入れや振込融資リスクが気になる人は、無人契約機で申し込みしましょう。

アコムでは、Webで申し込んで無人契約機へ取りに行けば、最短即日でローンカードを受け取れます。

郵送物なしでカードを受け取れるので、家族に見られない会社のデスクやロッカーに入れておくとバレにくいでしょう。

敢えてローンカードを使った融資を希望するなら、アコムを選びましょう。

アコムはATMを利用すれば1,000円から借りられる

アコムでは、1,000円単位での借り入れが可能です。

食費でに1,000円だけ借りたくても、最低融資金額が10,000円以上だと、9,000円余分に借りなければなりません。

本来借りる必要がない9,000円に対しても利息が発生する上、「お金がある」と余裕を感じて使いすぎるリスクもあります。

アコムは、本当に必要な金額だけを借りられるのが大きなメリット。

1,000〜5,000円ほどのような少額でも、無人店舗のATMやコンビニや駅にある提携ATMから、24時間いつでも引き出せます。

提携ATMを利用するときには、1万円以下の取引なら110円の手数料が発生します。

とはいうものの、10,000円を借りて翌月返済するときの利息は150円です。

手数料の方が安く済むので、10,000円以下の少額融資を希望する人はアコムに申し込みましょう。

アコムのメリット

- 初回利用で30日間金利0円サービス

- 審査最短20分融資可能

- スマホアプリでカードレス取引が可能

- 店舗・自動契約機は893ヶ所、自社・提携ATMは50,974台で利用に便利

無利息期間が選べ最短15秒で結果が分かるレイク

| 項目 | 詳細 |

|---|---|

| 審査時間 | 申込後最短15秒 |

| 融資時間 | Webで最短15分も可能 |

| 無利息サービス | 〇 |

| 無利息期間 |

①30日間無利息 ②60日間無利息 ③365日間無利息 |

| 金利(実質年利) | 4.500%〜18.000% |

| 借入限度額 | 最大500万円 |

| 担保・連帯保証人 | 不要 |

レイクの選べる無利息期間

- 初回契約日の翌日から30日間

- 初回契約日の翌日から60日間(Webから申し込み限定)

- 初回契約日の翌日から365日間(Webから申し込み限定)

はじめてWebから申し込むときは、契約金額が50万円以上で365日間の無利息期間が付与されます。

他の大手消費者金融と比較しても、レイクの無利息期間は長めの設定です。

| 消費者金融名 | 無利息期間 |

|---|---|

| アイフル | 最大30日間 |

| プロミス | 最大30日間 |

| アコム | 最大30日間 |

| SMBCモビット | なし |

| レイク | 最大30~365日間 |

契約日の翌日から1年後まで利息なしで済むので、返済時の負担を少しでも減らしたい人に適しています。

レイクの審査前には、最短1秒で結果が確認できる借入診断にチャレンジしてみましょう。

必要事項を入力するとAIが借り入れの可否を判断してくれるため、申し込みを続けるか、別の消費者金融にチャレンジするか早い段階で決められます。

審査結果を早く知って安心したい人には、レイクで申し込みを進めてください。

レイクのメリット

- Webからなら24時間申込可能

- 最短15秒で結果表示

- 無利息期間が選べる

ドコモユーザーなら最大3.000%金利優遇があるdスマホローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資期間 | 最短即日 |

| 無利息サービス | 〇 |

| 無利息期間 | キャンペーン期間中は30日間 |

| 金利(実質金利) |

基準金利:3.900%~17.900% 優遇適用後金利:0.900%~17.900% |

| 借入限度額 | 1万円~300万円 |

| 担保・連帯保証人 | 不要 |

dスマホローンは、ドコモユーザーなら最大年率3.000%の金利優遇でお金が借りられます。

dスマホローンはドコモが提供するスマホ完結のカードローンで、申し込みや借り入れ、返済まで対応可能です。

面倒な書類の郵送手続きは不要なため、原則自宅への郵便もありません。

ローンカードが届くまで待つ必要がなく、家族にバレにくいのがメリット。

手続きもスマホ1つで済むので、銀行やコンビニに行く必要がなく、手軽にお金を借りられます。

dスマホローンはd払い残高にチャージできる

dスマホローンで借りたお金は、以下2つの方法で受け取りできます。

- d払い残高にチャージ

- 登録の金融機関口座に振り込み

dスマホローンは、借りたお金をd払いの残高としてチャージできます。

口座を通さないので通帳にも履歴が残らず、アプリの取引履歴を見られなければ借り入れがバレません。

現金を借りずに済むので、「持っている現金が急に増えた」と疑われる可能性も低いです。

恋人や家族に財布を見られるリスクがある人なら、d払い残高での融資を選びましょう。

d払いは使える場所が限られているので、ギャンブルやd払いが使えない店での無駄遣いも防げます。

d払い残高なら1,000円、金融機関口座への振り込みは10,000円から借りられるため、必要なときに少額だけの融資で済むのが魅力。

食費や生活費が足りずに困っている人は、d払い残高にチャージして必要な分だけお金を使いましょう。

ドコモユーザーなら最大3.0%の金利優遇を受けられる

dスマホローンは、ドコモユーザーなら最大で3.0%金利を引き下げてもらえます。

金利優遇を受けられる条件は以下の通りです。

| 条件 | 引き下げ率 |

|---|---|

| ドコモ回線を契約している | -1.000% |

| dカードを所持している | -0.500% |

| dカードゴールドまたはdカードプラチナムを所持している | -1.500% |

| 月に1回以上、d払い残高から支払いをしている | -0.500% |

優遇金利を受ける条件は決して難しくありません。

ドコモ回線のスマホとdカードがあり、d払いを利用していれば2.000~3.000%金利を引き下げてもらえます。

最大金利の17.900%で審査に通っても、14.900%で借りられる計算。

銀行カードローンに近い金利で借りられるので、利息を抑えたいドコモユーザーはdスマホローンを選びましょう。

ドコモの回線を利用していない人なら、dアカウントを作成すれば申し込みできます。

dスマホローンのメリット

- 当日中の融資も可能

- キャンペーン期間中は30日間無利息サービスあり

- アプリで借り入れから返済まで完結

- ドコモユーザーなら最大年率3.000%金利優遇

- 借入金をd払い残高へチャージできる

スマホ1つで申し込みから借り入れまで完結するVIPローンカード

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短60分 |

| 融資期間 | |

| 無利息サービス | 〇 |

| 無利息期間 | なし |

| 金利(実質金利) | 1.500%~18.000% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

VIPローンカードは、スマホ1つで申し込みから借り入れまで完結可能。

完全カードレスに対応しており、公式アプリから即時振込サービスでお金を借りられるのがメリットです。

独自の審査ノウハウを活かして最短60分で審査が完了するので、急いでいる人にも向いているカードローンです。

審査には最短60分かかるので、早く融資を受けたい人は平日の13時までに申し込みを完了させましょう。

契約枠によりて金利が固定されている

VIPローンカードは契約した金額によって金利が固定されているので、申し込み段階から返済時のイメージをしやすいのがメリットです。

VIPローンカードの契約枠と金利は以下の通り。

| 契約枠 | 金利 |

|---|---|

| 50万円コース | 12.000~18.000% |

| 100万円コース | 10.000~14.500% |

| 200万円コース | 5.300~12.500% |

| 300万円コース | |

| 400万円コース | 5.000~8.000% |

| 500万円コース | |

| 600万円コース | 1.500~6.000% |

| 700万円コース | |

| 800万円コース |

50万円での契約なら金利は最低でも12.000%となるので、返済時の利息を具体的に想像しやすいです。

借りられる金額もコースによって固定されており、50万円コース以下はないので、最低でも50万円分を返済できる返済能力が求められると分かります。

申し込み前に利息を計算し、返済できる範囲か確認しておくことも有効です。

VIPローンカードのメリット

- 審査時間は最短60分

- 完全カードレスで申し込んだ日にスマホ完結で借り入れ可能

- 50万円~800万円まで選べる契約枠(審査の結果による)

- オンライン本人確認サービスで郵便物なしが可能

専用アプリでの借り入れが可能なau PAY スマートローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短30分 |

| 融資期間 | 最短即日 |

| 無利息サービス | なし |

| 無利息期間 | なし |

| 金利(実質金利) | 2.900%~18.000% |

| 借入限度額 | 1万円~100万円 |

| 担保・連帯保証人 | 不要 |

au PAY スマートローンは、専用アプリで借り入れから返済まで完了できます。

Web上で完結できるので、書類を発送する必要もなく、郵送物の受け取りも必要ありません。

au PAY スマートローンは、auの回線やスマホを契約していなくても、au IDを持っていれば申し込み可能です。

au IDに登録されている個人情報が自動で反映されるので、少ない入力項目で簡単に申し込めるのが魅力です。

普段からau Payを利用しているなら、申し込み手続きが5分ほどで終了します。

最短30分で審査完了が終わるため、申し込みから1時間以内に借り入れまで完了できるスピード感も嬉しいポイントです。

au PAY スマートローンはau Pay残高へのチャージがおすすめ

au PAY スマートローンでお金を借りるときには、au Pay残高へのチャージを利用しましょう。

au PAY スマートローンで借りたお金の受け取り方法は以下の3つです。

au PAY スマートローンの受取方法

- au Pay残高へのチャージ

- 口座への振り込み

- セブン銀行のスマホATM

生活費や食費を含め、買い物に利用するときはau Pay残高へのチャージが最適。

即時チャージのため、手続きをしてすぐau Payに対応している店舗やオンラインショップで使えます。

au Payは、200円の利用ごとに1ポイントが貯まり、貯まったポイントは支払いに使えます。

例えば、10,000円借りてau Payで支払ったときに貯まるポイントは50ポイントです。

繰り返し借りれば、コンビニやスーパーの買い物で値引きができるため、より支払い負担を減らしたい人はau PAY スマートローンを選びましょう。

現金で受け取りたいときは、口座への振り込みかセブン銀行のスマホATMを選びましょう。

5万円以内なら一律5.000%で「キャッシング1回払い」も可能なJCBカードローンFAITH

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資期間 | 最短即日 |

| 無利息サービス | なし |

| 無利息期間 | なし |

| 金利(実質金利) |

キャッシングリボ払い:1.300~12.500% キャッシング1回払い:5.000%(最大5万円) |

| 借入限度額 |

キャッシングリボ払い:最大900万円 キャッシング1回払い:5万円 |

| 担保・連帯保証人 | 不要 |

JCBカードローン「FAITH」は最短即日審査に対応しているカードローンです。

FAITHを初めて利用する人は、平日9:00~午後2:30までの時間帯に申し込みをすると、振込手数料無料ですぐ口座に振り込んでもらえます。

口座に振り込まれたお金を引き出せば即日で現金を確保できるため、今すぐお金が必要な人に最適です。

振込手数料がかからないので、余計な出費をしなくて済むのも大きなメリット。

さらに、初回だけでなく毎月3回までATMの手数料が無料になるので、何度も繰り返し借りない人は原則手数料がかかりません。

- 飲み会のお金が足りない

- 生活費として現金をすぐ受け取りたい

- 友人に返すお金を調達したい

上記のように、急用で早くお金を受け取りたい人はFAITHに申し込みしましょう。

5万円以下で一括返済なら金利5.000%で借入できる

JCBカードローン「FAITH」では、返済方法と借入金額により金利が大きく異なります。

| 支払方法 | 借入限度額 | 金利 |

|---|---|---|

| キャッシングリボ払い | 最大900万円 | 1.300~12.500% |

| キャッシング1回払い | 最大5万円 | 5.000% |

借入金額5万円以下で翌月に一括返済できるなら、利息はわずか5.000%です。

5万円を借りても利息が約200円で済むので、返済時の負担はほぼありません。

「来月に返済できるけど今お金がない」「来月のボーナスで一括返済したい」人なら、FAITHでキャッシング1回払いを選びましょう。

「キャッシング1回払い」は、利用した後から「キャッシングリボ払い」への変更もできます。

手軽に返済プランが変更できるので、返済できるか不安な人はリボ払いへ変更すればOKです。

JCBカードローンFAITHのメリット

- 全国のATM手数料が月3回まで無料

- キャッシング1回払いで金利を5.000%にできる

2種類から選べる!最短数十秒で即振込も可能なセゾンマネーカード

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日(審査結果をメールで連絡) |

| 融資期間 | 審査終了後、カードを郵送で受け取り後 |

| 無利息サービス | 最大2ヶ月分の利息が実質0円(キャッシュバック) |

| 無利息期間 | 最大2ヶ月分 |

| 金利(実質金利) | 年15.000%(100万円コースの場合) |

| 借入限度額 | 最高100万円 |

| 担保・連帯保証人 | 不要 |

セゾンマネーカードはできるだけ利息の負担を軽減してお金を借りたい人におすすめのカードローンです。

借り入れにはカードが必須のため、郵送で受け取ってからしか借り入れできません。

融資に時間がかかるとはいえ、低金利で借り入れできるのがメリットです。

セゾンマネーカードは2種類あり、金利や利用条件は以下の通りです。

| ローンの種類 | MONEY CARD | MONEY CARD GOLD |

|---|---|---|

| 借入限度額 | 100万円 | 300万円 |

| 上限金利 | 15.000% | 8.620% |

100万円以下の融資なら、上限金利15.000%で利用できるMONEY CARDが適しています。

振込手続きは24時間受け付けており、申請後は最短数十秒でお金を借りられるため、お金を借りる予定がある人は早めに申し込んでおきましょう。

MONEY CARD GOLDは、200万円と300万円のコースだけの高額融資向けカードローン。

上限金利が8.620%と非常に低いため、まとまった借り入れをするときの返済負担を減らせます。

セゾンマネーカードは1,000円からの少額融資にも対応しているため、余分な借り入れをせず済むのがメリット。

必要な金額だけ借りられて、使い過ぎを防げます。

最大2ヶ月分の利息が0円になる

セゾンマネーカードは、最大2ヶ月分の利息が0円になるキャッシュバックキャンペーンを実施。

セゾンマネーカードで利息が0円になる条件は以下の通りです。

セゾンマネーカードで利息0円になる条件

入会日の翌月末までに借りた金額に対し、入会日から3か月後までに支払った利息がキャッシュバックされる

審査に通ったあとすぐお金を借りた場合、2回目までの返済日に支払った利息が戻ってきます。

実質2ヶ月分の利息が0円になるため、返済時の負担を軽減可能です。

可能な限り返済を楽にしたい人はセゾンマネーカードに申し込みましょう。

セゾン「MONEY CARD」のメリット

- 2種類から限度額・金利に応じて選べる

- ONLINE即振込サービスの利用で振込完了まで数十秒

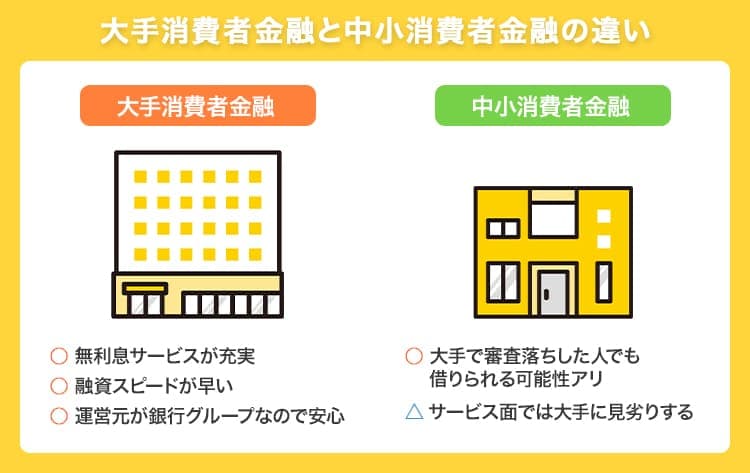

中小の消費者金融でお金を借りる方法なら審査に通る可能性がある

中小の消費者金融は比較的審査が甘い傾向で、大手消費者金融の審査に落ちた人もお金を借りられる可能性があります。

中小消費者金融とは?

中小消費者金融とは、一部地域にしか店舗がない小規模の消費者金融のことです。

全国に店舗や契約機がある大手消費者金融と異なり、実店舗が限られているのでWebからの申し込みが主流。

大手よりも企業の規模が小さいのでサービス面や利便性は劣りますが、柔軟な審査を行っています。

AI審査を導入している大手消費者金融と比べて、中小消費者金融の審査は人の手で書類を確認して審査を実施しています。

AIによる審査では、お金を借りなければならない事情は汲み取ってもらえず、あくまでスコアだけを見て判断されます。

したがって、AIが定める基準の数値をクリアできていないと、どのようなような事情があっても自動で審査落ちします。

未だにアナログな審査をしている中小消費者金融も多く、対面での申し込みや審査もできます。

中小消費者金融では過去の借り入れや借入残高よりも、現在の返済能力を重視している傾向です。

複数社からの借り入れがある場合でも、返済能力があると判断されれば借入可能です。

例えば中小消費者金融のフタバは、他社借入が4社までなら新規申し込みの対象としています。

大手消費者金融では、他社借入が4社もあるとAIは返済能力がないと判断するため、審査に通過できない可能性が高いです。

個人に寄り添って柔軟に対応できる中小消費者金融は、大手の審査に落ちた人でも利用できる可能性があります。

今すぐお金を借りたいものの、大手の審査に落ちた人は、審査に通りやすい可能性がある以下の中小消費者金融を選びましょう。

| 中小消費者金融 | 金利 | 融資スピード | 無利息期間 |

|---|---|---|---|

| ベルーナノーティス | 4.500~18.000% | 最短即日 | 初回利用で14日間 |

| セントラル | 4.800%~18.000% | 最短即日 | 初回利用で30日間 |

| フクホー | 7.300%〜18.000% | 最短即日 | ー |

| アロー | 14.950~19.940% | 最短即日 | ー |

ベルーナノーティスとセントラルは、無利息期間のサービスを設けています。

無利息期間内であれば利息0円で借りられるので、大手消費者金融と同じように利息の負担を軽減できます。

安全な中小消費者金融を探す方法

中小消費者金融と聞くと、法外な金利や過剰な取り立てを受けるイメージもあります。

ただし中小消費者金融が遵守している貸金業法では、上限金利が決まっており厳しい取り立ても禁止されています。

貸金業法では、8時~21時以外の時間帯の電話や自宅の訪問を禁止しているので、中小消費者金融でも無理な取り立ては行われません。

トラブルが怖い人は、貸金業者として都道府県に登録している中小消費者金融を利用しましょう。

都道府県へ登録している金融機関なら、Webサイトに必ず登録番号が記載されています。

登録貸金業者検索ページで、番号を検索して表示される金融機関は、貸金業法の正式な手続きを行っています。

デタラメの登録番号を記載している詐欺サイトもあるので、必ず検索ページで確認をしてください。

登録している金融機関は貸金業法を守っているので、大きなトラブルに発生する可能性は非常に低いです。

お金に困って焦っているときこそ、一度登録番号を確認するのが重要です。

最短30分の審査で迅速に借りられるベルーナノーティス

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短30分 |

| 融資期間 | 最短24時間以内 |

| 金利 | 4.500~18.000% |

| 無利息期間 | 最大14日 |

| 借入限度額 | 1〜300万円 |

| 担保・連帯保証人 | 不要 |

ベルーナノーティスは中小消費者金融でありながら、大手と見劣りしないサービスを提供しています。

ベルーナノーティスで受けられるサービスやメリットは以下の通り。

ベルーナノーティスで受けられるサービス

- 最短30分審査

- 繰り返し使える14日間の無利息期間

- Web完結申し込みに対応

ベルーナノーティスは、申し込みから最短30分のスピード審査に対応。

大手消費者金融では借りられなかったときでも、今日中にお金を用意したい人の希望にも応えてくれる可能性があります。

中小消費者金融では珍しく無利息期間があるのも魅力です。

ベルーナノーティスの無利息期間は14日間と短めではありますが、初回以外も無利息が適用されます。

ベルーナノーティスの無利息期間適用の条件は以下の通りです。

- ベルーナノーティスで初めて借り入れをする

- 完済後、前回の無利息サービス利用から3ヶ月以上経っている

一度完済したあと、以前の借入日から3ヶ月以上経過していれば再度無利息期間を利用可能。

定期的に無利息期間を利用できるため、何度も借り入れする予定がある人は利息をおさえられる可能性が高いです。

何度も無利息期間を利用するには完済する必要があるため、返済できる範囲の金額で借り入れしましょう。

申し込み前に事前にお試し審査できる3秒借入診断では、『年齢・年収・他社借入件数』の3つの項目を入力するのみで、審査結果を簡単に確認可能。

すでに大手の何社かで借りていて、審査が不安な人は、自分が追加融資できる状態かを確認してから申し込みましょう。

配偶者貸付で収入がない専業主婦も借り入れの対象になる

ベルーナノーティスでは大手消費者金融が対応していない、『配偶者貸付』を行っています。

配偶者貸付は、自身に収入が少ない専業主婦の人にも、配偶者に年収があればお金を借りられる制度。

配偶者の本人確認書類や住民票のコピーを用意できれば、配偶者と自分の年収を合わせて3分の1まで借りられる可能性があります。

配偶者貸付とは、貸金業法に準えた手続きによりご本人様と配偶者様の合算年収の3分の1までお借り入れが認められるご契約です。 ベルーナノーティスを含む貸金業者からのお借り入れの場合、貸金業法の総量規制が適用されるので、お借り入上限額はご本人様の年収の3分の1までとなります。

引用元:配偶者貸付|消費者金融のベルーナノーティス

原則として働いておらず自分名義での収入がない専業主婦では、収入がないと申し込めない大手消費者金融は利用できません。

専業主婦でもお金を借りられる数少ないカードローンのため、生活費や保険の支払いなど、急に現金が必要なタイミングにも活用できます。

キャッシング枠が付帯しているクレジットカードならお金が借りられる

手持ちのクレジットカードにキャッシング枠があれば、すぐにお金を借りられます。

クレジットカードのキャッシング機能は、クレジットカード会社からお金を借りる機能のことです。

通常のショッピング利用枠とは別にキャッシング枠が設定されており、キャッシング枠の範囲内であれば自由にお金を借りられます。

クレジットカードの利用限度額は、お金を借りるキャッシング枠と、商品やサービスを購入するショッピング枠の2種類に分けられます。

クレジットカードの利用限度額が50万円でも、キャッシング枠が20万円なら20万円までしかお金が借りられません。

ショッピング枠は、クレジットカードの利用限度額と同額に設定されている場合があります。

| 限度枠名 | 金額 |

|---|---|

| クレジットカードの利用限度額(総額) | 50万円 |

| ショッピング枠 | 50万円 |

| キャッシング枠 | 20万円 |

利用限度の総額とショッピング枠が同じカードで50万円分買い物をしていれば、キャッシング枠は利用できません。

ショッピング枠だけで利用限度額に達してしまっているためです。

キャッシング枠を利用したいときには、ショッピング枠を上限まで利用していないクレジットカードを選びましょう。

キャッシング枠の付帯には審査が必要

キャッシング枠を利用するには、クレジットカード会社の審査に通らなければなりません。

キャッシングの審査は、クレジットカードの発行審査とは別で実施されます。

| 審査の種類 | 審査で主にチェックされる点 |

|---|---|

| クレジットカード発行審査 |

クレジットカードの申込条件をクリアしているか クレジットカード利用分の支払い能力があるか |

| キャッシングの審査 | クレジットカードの利用分に合わせて、キャッシングで借りたお金を返す返済能力があるか |

クレジットカードの申し込みと同時にキャッシング枠も申し込むには、審査が2回必要です。

キャッシングは借りたお金を返せる能力が必要のため、クレジットカードを発行する審査よりも厳しい傾向です。

クレジットカードを発行できれば誰でも利用できるわけではありません。

キャッシング枠の付帯は任意のため、クレジットカードの申込時に希望すると同時に審査を行ってもらえます。

クレジットカードを発行するときに希望しない人は、キャッシング枠を付帯させる審査に申し込む必要があります。

まず、自分が持っているクレジットカードにキャッシング枠が付帯しているかを確認しておきましょう。

クレジットカードのWebサイトやアプリよりマイページにアクセスすれば、キャッシング枠が付帯しているか分かります。

例えば楽天カードでは、アプリでキャッシングのアイコンをタップすれば利用可能かが分かります。

キャッシング枠が付帯していない人は、「キャッシングに申し込む」と申し込みボタンが表示されるケースが多いです。

キャッシングの審査には1日~1週間ほどかかるため、早めに申し込みを済ませましょう。

キャッシング枠が付帯していれば即日借り入れもできる

手持ちのクレジットカードにキャッシング機能があれば、ATMですぐにお金が借りられます。

身近なコンビニエンスストアや金融機関のCD・ATMなど、全国の提携ATMで利用できます。

キャッシング枠は一度付帯すれば、審査を受けたタイミングから利用まで期間が空いても追加審査なしで借り入れできます。

働いて収入があるときに申し込みキャッシング枠が付帯されれば、仕事を辞めて無職になっても変わらず利用可能です。

審査がいらないため、クレジットカードを持っていれば出先でも今すぐにお金を借りられます。

クレジットカードがキャッシングカードの代わりになるため、時間をかけて郵送物を受け取る必要もありません。

とにかくすぐに、30分でも審査時間が惜しい人は、クレジットカードのキャッシング枠を頼りましょう。

キャッシング機能の返済方法は?

キャッシングで借りたお金は、クレジットカード会社で返済日が異なります。

キャッシングで借りたお金の返済日は、以下の通りです。

| クレジットカード名 | ショッピング引落日 | キャッシング引落日 |

|---|---|---|

| JCBカード W | 翌月10日 | 翌月10日 |

| 三井住友カード(NL) | 翌月10日、あるいは26日 | 翌月10日、あるいは翌月26日 |

| au PAY カード |

管理番号1桁目が「9」の場合:翌月10日 管理番号1桁目が「5」の場合:翌月4日 |

管理番号1桁目が「9」の場合:翌月10日 管理番号1桁目が「5」の場合:翌々月4日 |

| セゾンパール・アメリカン・エキスプレス | 翌月4日 | 翌々月4日 |

| 楽天カード | 翌月27日 | 翌月27日 |

| イオンカード | 翌月2日 | 翌月2日 |

キャッシングとショッピングの支払いは、まとめて同じ日に引き落としがかかるカードがほとんどです。

ただしセゾンパール・アメリカン・エキスプレスのように、引落日が異なるカードもあります。

引落日を間違えると口座にお金を用意できず、滞納に繋がるおそれが。

適切に支払いできるように、キャッシング利用前に引落日を確認しておきましょう。

審査に通過すれば即日お金借りることも可能な即日発行のクレジットカード

今手元にクレジットカードがない人や、手元のカードにキャッシング枠が付帯していない人は、即日発行可能なクレジットカードに申し込みましょう。

クレジットカード会社により、申し込みを受け付けてから最短即日で審査やカード発行が可能です。

どうしても今日中にカードを受け取りお金を借りたいときは、クレジットカードごと即日発行すれば間に合う可能性があります。

即日発行が可能なクレジットカードの審査に通ると、当日の借り入れも可能です。

即日発行可能なクレジットカードは以下の通りです。

| 審査・発行までの時間 | デジタルカード | 即日発行 | 年会費 | 即日発行の手順・方法 | |

|---|---|---|---|---|---|

| 三井住友カード(NL) | 最短10秒 | 〇 | 対応 | 永年無料 | 最短10秒でカード番号を表示 |

| セゾンカードデジタル SAISON CARD Digital |

最短5分 | 〇 | 対応 | 永久無料 | 最短5分でデジタルカード発行 |

| PayPayカード | 最短2分 | 〇 | 対応 | 永年無料 | 最短2分でカード番号を表示 |

キャッシングの目的でクレジットカードを契約するときは、短時間で審査が終了するナンバーレスカードがおすすめです。

ナンバーレスカードは券面に番号が表示されず、アプリやWebサイトで確認できます。

リアルカードがなくてもカード番号を確認できるので、すぐに通販やキャッシュレス決済に利用できます。

カード番号がアプリ内で表示されるデジタルカードであれば、審査やカードの受け取りに時間がかかりません。

店頭にカードを受け取りに行く必要もないため、「どうしても出かけられない」「田舎のため近くに受取店舗がない」といった人でも問題なく利用できます。

審査に通過してカード番号が発行されると、キャッシングもすぐに利用可能です。

リアルカードは後日郵送されるため、カードを受け取るまでは振り込みでキャッシングすれば即日融資できます。

いずれもカード発行だけなら数分の審査で済みますが、キャッシング枠を付帯させるなら追加審査が必要です。

30分~数時間かかる可能性もあるので、夕方頃までに申し込みを済ませましょう。

24時間365日お金を借りられるコンビニATM

カードローンのスマホATMを利用すると、コンビニや駅に設置されているATMでお金を借りられます。

スマホATMとは?

スマホATMとは、アプリを使ってコンビニATMからお金を借りられる機能のことです。

スマホアプリとATMを交互に操作し、ATMからお金を引き出すことができます。

ローンカードなしでATMからお金を引き出せるので、申し込んだその日のうちにすぐ借りられます。

24時間営業のコンビニなら、深夜にお金が必要になったときにもすぐに借入可能。

- 旅行先や出張先でローンカードがない

- 普段と違うカバンを持ってきてしまい財布が手元にない

- ローンカードを受け取っている暇がないほど急いでいる

- 仕事や学校の都合で銀行や指定のATMに行けない

上記のような場面に該当する人は、スマホATMに対応しているカードローンを選びましょう。

コンビニに設置してあるATMの中で、スマホATMでの取引に対応しているのは、セブン銀行とローソン銀行だけです。

スマホATMを利用できる消費者金融の一例

| カードローン名 | セブン銀行ATM | ローソン銀行ATM |

|---|---|---|

| アイフル | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ |

| プロミス | ◯ | ◯ |

| アコム | ◯ | ◯ |

| レイク | ◯ | × |

| PayPay銀行カードローン | ◯ | ◯ |

| au PAYスマートローン | ◯ | × |

| 住信SBIネット銀行カードローン | ◯ | ◯ |

| VIPローンカード | ◯ | ◯ |

アプリを利用してコンビニATMから借りる方法(プロミスの場合)

- プロミスのアプリにログインして「スマホATM取引」を選択

- セブン銀行ATMで「引き出し・預入れ・クレジット取引など」を選択

- ATM画面に表示されたQRコードをプロミスのアプリで読み込む

- アプリに表示された「企業番号」「ワンタイム暗証番号」をATMへ入力

- 取引金額を入力して借り入れあるいは返済を行う

加えてATMでお金を借り入れするには、利用手数料が必要です。

利用するごとに手数料が発生するので、こまめに借り入れをすると手数料の総額が高くなります。

なるべく手数料を抑えたい人は、借り入れ・返済いずれもまとまった金額を一度で済ませましょう。

提携ATMで借り入れや返済時にかかる手数料は、以下の通りです。

| 借入金額 | ATM手数料 |

|---|---|

| 1万円以下の借り入れ | 110円 |

| 1万円以上の借り入れ | 220円 |

| 1万円以下の返済 | 110円 |

| 1万円以上の返済 | 220円 |

例えば、1ヶ月に1回5万円ずつコンビニATMで借り入れすれば手数料の総額は2,640円です。

3,000円もあれば、スーパーで1~2週間分の食料を買い込めると考えると、もったいない浪費だと分かります。

カードローン以外では手数料以外にも利息がかかるので、返済時は利息を上乗せして返済しなければなりません。

コンビニATMで5万円借りた場合、手数料と利息を含めてプラス数千円近く発生します。

手数料を節約するには、各カードローン独自のATMを利用しましょう。

各カードローンのATMであれば、手数料無料で借り入れと返済ができます。

| カードローン名 | 手数料無料になるATM |

|---|---|

| アイフル | アイフルATM |

| SMBCモビット | 三井住友銀行ATM |

| プロミス | |

| アコム | アコムATM |

| レイク | ― |

銀行系に属しているSMBCモビット、プロミスは、それぞれ親会社となっている銀行のATMを無料で利用できます。

特に三井住友銀行ATMは、駅の中に出張所を構えているところも多いので、通勤や出かけるついでにお金を引き出せて便利でしょう。

加えて各カードローンのATMはコンビニのように24時間営業ではないため、利用時間が限られてしまいます。

コンビニのようにどこにでも設置されているわけではなく、「今借りたい」と思ってもATMが身近にない場合も。

普段使いには消費者金融を利用して、緊急時にだけコンビニATMを利用するなど、用途で使い分けをして手数料を抑えましょう。

大手消費者金融の借り入れや返済可能なコンビニATMは、以下の通りです。

| プロミス | アイフル | SMBCモビット | レイク | |

|---|---|---|---|---|

| セブン銀行ATM | ◯ | ◯ | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ | ◯ | ◯ |

| E-net | ◯ | ◯ | ◯ | ◯ |

| イオン銀行 | ◯ | ◯ | ◯ | ◯ |

| ゆうちょ銀行 | ◯ | ◯ | ◯ | ✕ |

上記のように、セブン銀行とローソン銀行以外はローンカードが必要です。

ローンカードがないなら、自分がいつも使用している銀行口座に振込融資すれば、上記のATMからお金を引き出せます。

借入可能なスマホアプリならスキマ時間にお金を借りる手続きができる

お金を借りるアプリを利用すればスマホ1つで完結できるので、忙しい人でもすきま時間を使って簡単に借入可能です。

仕事の休憩時間や通勤時間を利用して申し込みをすると、その日のうちに借りられます。

即日の借り入れに対応している金を借りるアプリは、以下の通りです。

| カードローン | アプリ | 対応ストア |

|---|---|---|

| アイフル | アイフルのスマホアプリ | ・Apple Store ・Google Play |

| プロミス | プロミスのアプリローン | ・Apple Store ・Google Play |

| SMBCモビット | SMBCモビット公式スマホアプリ | ・Apple Store ・Google Play |

| アコム | my ac | ・Apple Store ・Google Play |

| レイク | レイクアプリ | ・Apple Store ・Google Play |

| dスマホローン | dスマホローン | ・Apple Store ・Google Play |

申込方法は簡単で、アプリをダウンロードして画面に沿って手続きを進めるのみ。

本人確認書類の提出もアプリでの撮影で完了するので、書類を準備する必要はありません。

例えばアコムの公式スマホアプリ『my ac』では、提出する本人確認書類を選択し、撮影手順に従って10分以内に送信するのみ。

提出できる本人確認書類には、以下の通りです。

- 免許証

- パスポート

- 個人番号カード

- 健康保険証(康保険証の廃止に伴い、資格確認書を本人確認書類として利用可能。)

指先1つで手続きが完了するので、面倒な手続きはありません。

ローンカードなしで借り入れから返済、利用状況の確認までできる上、即日対応のため急な出費にも対応可能です。

加えて、審査に時間がかかり、審査時間を過ぎてからの申し込みになると、当日中の融資が難しくなります。

休日や午後に申し込みをすれば、審査が混み合う可能性も。

当日の審査時間内に審査が完了しないと、翌営業日に持ち越されることもあるため、その日のうちに融資を受けたい人は平日の午前中までに申し込みを完了しておきましょう。

重複申し込みにならないよう注意

大手消費者金融アプリからの申し込みと、Webサイトからの申し込みとは同じ扱いです。

申込方法が違うのみで、結果的に同じカードローンへ申し込みます。

別のカードローンだと思ってアプリとWebの両方から申し込めば、重複申し込みとなります。

同じカードローンに何度も重複して申し込めば、審査に時間がかり「何度も申し込まなければならないほどお金に困っており、返済能力がない」と判断されることも。

審査面で大きなデメリットになるため、Webかアプリどちらかからの申し込みに絞りましょう。

大手消費者金融のアプリとは、審査に通過してから使うアプリです。

ひとまず申し込みだけ済ませたい人は、Webから申し込み審査結果を待ちましょう。

ローンカードがなくてもログインできる生体認証

お金を借りるアプリで生体認証を行えば、ローンカードなしでログインが可能です。

生体認証とは、あらかじめ端末に登録した指紋や顔、パターンなどのような生体情報を使ってログインできる機能のこと。

アプリの利用時に、IDやパスワードを入力する手間が省けます。

生体情報は自分が利用している端末だけに保管ができるので、不正ログインを防げてセキュリティ面も安心。

恋人や家族にスマホのパスワードがバレている人は、スマホを見られるリスクがあるため借り入れがバレやすいですが、生体認証を導入しておけば、借り入れを隠しやすくなります。

生体認証でログインすると、ローンカードを持ち歩かなくても、アプリ1つで利用状況の確認や追加の借り入れ・返済も可能です。

知られにくくするにはアプリのアイコン変更も有効

お金を借りたことを周りに黙っておきたくても、各カードローンのアプリがスマホにインストールされて見つかってしまうケースがあります。

特にコンビニATMでアプリを使って返済するなら、定期的に利用するので、スマホ内の見えやすい箇所にアプリのアイコンがある場合も多いです。

各カードローンのアプリとは、お金を借りている人以外インストールする必要がないアプリ。

インストールしているだけで、お金を借りている、あるいはこのあと借りようと思っているとすぐにバレてしまいます。

アプリが原因で融資を知られないためにも、以下の設定を対応しておきましょう。

アプリでお金を借りたとバレないようにす対策

- 設定でアプリのアイコンを変更しておく

- ホーム画面からカードローンアプリの表示を削除する

- アプリ設定で「Siriからの提案」をオフにする(iPhoneの場合)

アイフルの公式アプリでは、アプリのアイコンの着せ替えが利用できます。

カードローンのアプリと気付かれないようなシンプルなデザインもあるので、スマホ画面を見られるのが不安な人は変更しておきましょう。

キャッシュレス決済アプリのお金を借りる機能があれば借りたお金を即日チャージできる

普段からキャッシュレス決済アプリを利用している、アプリ内にお金を借りる機能があれば借り入れができます。

キャッシュレス決済アプリなら、手軽な手続きで審査に申し込めるのがメリット。

審査に通れば、借りたお金は利用しているキャッシュレス決済の残高としてチャージできる仕組みです。

借り入れしたお金をそのまま電子マネーとして使えるので、すぐにお金を必要としている人に便利な機能。

借りたお金を今すぐチャージできるキャッシュレス決済アプリのおすすめは、以下のとおりです。

| サービス名 | 審査時間 | 融資時間 | 金利 | 借入限度額 | キャンペーン |

|---|---|---|---|---|---|

| LINEポケットマネー | 最短10分 | 最短即日 | 3.000%~18.000% | 1万円~300万円 | 最大30日間利息 |

| PayPay銀行 | 最短60分 | 最短即日 | 1.590%~18.000% | 1万円~1,000万円 | 初回借入日から30日間無利息 |

| メルペイスマートマネー | 最短3分 | 最短即日 | 3.000%~15.000% | 5,000円~80万円 | 初回契約日の翌日から30日間無利息 |

借りたお金を今すぐチャージできるキャッシュレス決済アプリのおすすめは、以下のとおりです。

上記3つのアプリでは、利息分のキャッシュバック、30日間の無利息期間があります。

無利息期間内なら、実質利息0円で借り入れが可能。

キャッシュレス決済アプリでは自由なタイミングで返済できるケースも多いので、早めの返済で利息を節約しましょう。

消費者金融や銀行カードローンの借り入れに抵抗があるなら、キャッシュレス決済アプリを選びましょう。

お金を借りる機能があるアプリはバレるのを避けたい方向け

キャッシュレス決済アプリでお金を借りる場合、借り入れの機能があるアプリ内のメニューから手続きができます。

例えばメルペイスマートマネーであれば、メルカリアプリからマイページを開くと「お金を借りる」という項目があり、借り入れの申し込みができます。

キャッシュレス決済アプリでお金を借りれば、カードローン専用アプリを入れる必要がないので、スマホを見られた際にアイコンなどでバレるのを避けられます。

いずれもアプリ内に様々な機能があり、アプリを見られても「お金を借りている」とは思われにくいのが特徴です。

周りに借りているとバレたくないなら、LINEポケットマネーやメルペイスマートマネーが向いています。

専用アプリで申し込みから借り入れまで完結可能なファミペイローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資期間 | 最短即日 |

| 金利(実質金利) | 0.800%~18.000% |

| 借入限度額 | 1万円~300万円 |

| 担保・連帯保証人 | 不要 |

ファミペイローンなら、ファミマの公式アプリ「ファミペイ」で申し込みから借り入れまで完結できます。

ファミペイアプリを継続利用しているなら、ファミペイローンのアイコンをタップすると利用限度額と金利の仮条件を確認できるケースも。

事前に融資条件の目安が分かると、返済計画も立てやすいです。

ファミペイローンのアイコンがグレーになっているなら、サービスへの申し込みができません。

過去にファミペイで延滞があった人や、利用開始間もない人は、サービスを利用できない可能性も。

アイコンがグレーの人は申込前に審査に通らないと分かるため、すぐに別のサービスを検討できて便利です。

ファミペイローンは申込時の書類や利用明細が郵送されないため、家族に知られたくない人に向いています。

審査結果はプッシュ通知で届くので、見られる心配がありません。

約定返済日の確認や借り入れの手続きでも、アプリで完結可能です。

ファミペイローンの審査は最短即日で、申し込み当日に借り入れできる場合も。

申し込みは24時間受け付けているものの、17時以降に申し込みすると審査が翌営業日以降になります。

申し込み当日にお金を借りたいなら、17時までに申し込みましょう。

ファミペイローンのアプリは24時間いつでも借りられる

ファミペイローンの公式アプリから、24時間365日借り入れできます。

借り入れは1,000円単位から可能で、必要な分だけ借りられるのがメリット。

例えば1,000円だけ必要なのに借入単位が10,000円なら、余分なお金まで借りなければいけません。

年18.000%で1ヶ月間借り入れたときの、利息の違いは以下の通りです。

| 借入額 | 利息 |

|---|---|

| 1,000円 | 15円程度 |

| 10,000円 | 150円程度 |

1回の借り入れでは少額の差であっても、何度も繰り返し借りると利息がかさみます。

少額から借り入れできるファミペイローンなら、利息を節約しやすいでしょう。

ファミペイ残高へのチャージは、すぐに反映されるため急いでいる人向け。

借り入れの際は、ファミペイ残高へのチャージだけでなく、本人名義の銀行口座への振り込みも選べます。

銀行口座は、利用する金融機関によって振り込み時間が異なるため、すぐに支払いをしたいときはファミペイ残高をチャージしましょう。

ファミペイローンは指定の返済日がないので、返済したいときに、銀行口座または近くのファミリーマートの店頭で支払いできます。

ファミリーマートをよく利用する人や自由に返済したいなら、ファミペイローンを選びましょう。

トーク画面でLINE PayにチャージできるLINEポケットマネー

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短10分(審査状況による) |

| 融資期間 | 最短10分(審査状況による) |

| 無利息期間 | 最大30日間 |

| 金利(実質金利) | 3.000%~18.000% |

| 借入限度額 | 3万円~300万円 |

| 担保・連帯保証人 | 不要 |

LINEポケットマネーとは、LINEのトーク画面から借り入れできる少額ローンサービスです。

100円から1円単位で融資を受けられるため、購入したいものの価格が決まっている人はぴったりの金額で借入可能。

キャッシュレス決済のLINE Payを利用しているなら、審査に通過すればLINEで簡単にお金が借りられます。

申し込みから審査、借り入れまで、いつも利用しているLINEアプリで手続きが完結できます。

LINEポケットマネーでは郵便物が送られないため、周囲に気付かれにくいのがポイントです。

審査結果は専用LINEアカウントから確認可能。

LINEスコアを考慮したスムーズな審査が受けられる

LINEポケットマネーでは、保証人や電話連絡も必要ありません。

LINEスコアを加味した審査により、借入限度額や貸付利率が決まります。

LINEスコアは、以下の2点から算出した独自スコアです。

LINEスコアの基準

- LINEプラットフォーム上での行動データ

- ライフスタイルに関する15の質問への回答

一般的な融資の基準である返済能力とは別に、ライフスタイルに関わる振る舞いを元に信用度を測ります。

例えば、LINEミュージックやLINEマンガで定期的に購入することで、娯楽サービスを購入するレベルの収入があると判断できます。

娯楽にお金をかけられるなら、1~2万円ほどのような融資なら審査に通過できるかもしれません。

一律の審査基準とは別の基準を導入し、新しい物差しで利用者をチェックできれば、他社で借り入れが難しい人でも借り入れに成功する可能性があります。

他社で審査に落ちても、LINEの利用歴が長い人やサービスの利用頻度が高く支払いの遅れがない人は、LINEポケットマネーに申し込んでみましょう。

早ければ10分程度で審査結果が出るケースがある

LINEポケットマネーの審査時間は最短10分程度で、審査に通れば迅速な対応が可能です。

多くの借入先で翌営業日まで借り入れができない銀行カードローンと比較すれば、早く審査結果が出るのもメリット。

審査に通過するには、アカウントに登録する必要があります。

- LINEアカウント

- LINE Money

LINEポケットマネーは、スマホだけしか申し込みできません。

LINEアプリをダウンロードすればLINEウォレットからポケットマネーを選択し、必要な情報を入力して申し込みを始めましょう。

初めて利用する人なら、最大30日間支払利息キャッシュバックを受けられます。

毎月の返済日には、LINE Pay残高や指定の銀行口座から自動で返済するため、返済忘れを防げます。

100円からいつでも返済でき、余裕がある時に多めの返済をしておくと完済が早まります。

LINEポケットマネーとは、消費者金融でお金を借りるのに抵抗がある人や、一律の基準による審査が不安な人に向いているローンサービスです。

初回の借り入れから30日間無利息があるPayPay銀行のカードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短60分 |

| 融資期間 | 最短即日 |

| 金利(実質金利) | 1.590%~18.000% |

| 借入限度額 | 最大1,000万円 |

| 担保・連帯保証人 | 不要 |

PayPay銀行のカードローンは、初回借入日から30日間無利息で利用できる特徴があります。

例えば金利年18.000%で10万円借りれば、1,500円程度の利息がかかります。

PayPay銀行カードローンなら約1,500円節約できるため、少しでも余計な出費をしたくない人に向いているローンです。

キャッシュレス決済のPayPayを利用しているなら、スマホでPayPayアプリの「お金を借りる」機能で申し込みます。

PayPay銀行カードローンはPayPay銀行の公式サイトからも申し込めますが、キャッシュレス決済の「PayPay」から申し込めばPayPayアプリで借り入れ手続きもできます。

普段利用しているアプリで借り入れもできると、お金に困ったときすぐに対応できて便利。

PayPay銀行のカードローンは、最短即日融資が可能で早くお金を借りられます。

PayPayでお金を借りる審査基準は、以下の通りです。

PayPay銀行カードローンの審査基準

- 安定した収入がある

- 申し込み時の年齢が20歳~70歳未満

- PayPay銀行の普通預金口座がある

パートやアルバイトでも安定した収入があると、審査通過できる可能性があります。

申し込みは70歳未満までですが、審査に通過すれば満73歳になる誕生月の月末まで、お金が借りられます。

銀行カードローンは65歳前後までを融資の対象としているケースが多く、対応年齢が高い銀行でも70歳を超えると借り入れは困難です。

PayPay銀行のカードローンなら、年齢が問題で借り入れを諦めていた人でも借りられるかもしれません。

PayPay銀行のカードローンはアプリのほかコンビニATMでの取引に対応

PayPay銀行のカードローンの借り入れ方法は、以下の3種類です。

- スマホアプリ

- Webサイト

- 提携ATM

アプリとWebからの借り入れは、24時間取り扱っていがあります。

アプリやWebから借りて提携ATMで出金するなら、165〜330円の利用手数料が必要です。

ローンカードを使ってATMから直接借りるには、手数料はかかりません。

手数料分の節約をしたいなら、ローンカードを使ってATMで借りましょう。

PayPay銀行のカードローンに対応しているATMは以下の通りです。

- セブン銀行

- イオン銀行

- ローソン銀行

PayPay銀行のカードローンでは返済コースが選択でき、ゆとりコースを選ぶと毎月1,000円から返済可能で、月々の負担が減らせます。

借入額が3万円以下なら1,000円、10万円以下なら2,000円の返済で済むため、無理なく返済を続けやすいでしょう。

早めに返済を済ませたい人は標準コースを選択すると、返済期間を短縮できます。

希望に合わせて返済計画を立てられ、返済が心配な人でも利用しやすいカードローンです。

早く便利にお金を借りたいときは、PayPay銀行のカードローンを選びましょう。

メルカリ利用者のための融資サービスがあるメルペイスマートマネー

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短3分 |

| 融資期間 | 最短即日 |

| 金利(実質金利) | 3.000%~15.000% |

| 借入限度額 | 5,000円~80万円 |

| 担保・連帯保証人 | 不要 |

メルペイスマートマネーとは、メルカリ利用者のために提供される融資サービスです。

メルペイスマートマネーは、申し込みから融資までメルカリアプリで完結可能。

借りたお金は売上金で返せるため、メルカリユーザーに向いています。

上限金利が年15.000%と、低金利で借りられるのがメリットです。

メルペイスマートマネーは、メルカリの利用実績に応じて金利優遇されるのが特徴です。

他社では借り入れができなかった人でも、メルカリで優良ユーザーなら融資を受けられる場合があります。

メルカリアプリでマイページから「お金を借りる」を選択すると、仮の融資条件が表示され、自分がどのような程度優遇されているか確認可能です。

メルカリの販売実績を踏まえて条件が決定されるので、以下の人は低金利で借りられる可能性があります。

メルペイスマートマネーで金利優遇を受けられる人

- メルカリでの取引数が多い

- トラブルなく取引を完了させている

メルカリでの取引数は、販売、購入のどちらでも構いません。

期限内に支払いや発送を済ませ、トラブルなく取引を完了させているかもチェックされています。

5,000円〜80万円までの少額融資で、借りすぎを防げるのも嬉しいポイントです。

審査期間は通常1~2日で、審査に通ればすぐにメルペイ残高にチャージされます。

メルペイスマートマネーで借りたお金は、すぐにメルカリやメルペイの決済に使える

メルペイ残高にチャージされたお金は、以下の支払いに利用できます。

- メルカリ内での商品購入

- メルペイ利用可能店舗での支払い

- メルペイ後払いの支払い

- ユーザー間の送金

メルペイスマートマネーは、メルカリアプリ内で借り入れ・返済できるので、ローンカードがありません。

契約書もアプリ上で管理され、郵便物が送られてこないため、家族にバレづらいのがメリット。

内緒で借りたい人ならぴったりのサービスです。

メルペイスマートマネーで借りたお金を現金として受け取るなら、振込申請を行う必要があります。

振込申請をすればメルペイ残高を銀行口座へ現金で振り込まれるものの、即時振り込みされるわけではなく最短翌営業日の振り込みとなっています。

手軽に現金を受け取れないため、急いで現金を用意したい人には向いていません。

振り込み申請をするたびに200円手数料がかかるので、支払いが目的ならメルペイを利用するとコストをかけずに済みます。

メルペイスマートマネーとは、主にメルカリ内で借りたお金を使用したい人や、メルペイで支払いたい人に向いたサービスです。

現金で借りたいときには、消費者金融を検討してみましょう。

返済にかかる利息が抑えられる金融機関ならできるだけ低い金利でお金が借りられる

お金を借りるときに融資スピードよりどれだけ金利を抑えられるかを重視する人に向いているのは、銀行のカードローンで借りる方法です。

銀行カードローンでは、消費者金融カードローンより低めの上限金利でお金を借りられるのが特徴。

実際に消費者金融と銀行カードローンの平均的な金利を見ると、銀行カードローンの方が最高金利が年3.00%ほど低いのが把握できます。

| カードローン | 金利の平均 | メリット | デメリット |

|---|---|---|---|

| 消費者金融カードローン | 年3.00~18.00% |

即日可能 審査が早い 無利息期間がある |

金利が高い |

| 銀行カードローン | 年1.50~15.00% | 消費者金融に比べて上限金利が低め |

無利息期間がない 審査に時間がかかる場合もある |

利息は金利を元に決定される仕組みで、上限金利が低ければ利息を押さえて借り入れ可能。

特に銀行カードローンがおすすめなのは、以下のとおり。

銀行カードローンの利用がおすすめな人

- 審査に時間がかかってもいいからなるべく金利を抑えて借り入れしたい

- 借入希望先の銀行口座をすでにもっている

- 高額融資(10万~800万円前後)を希望している

- 安定した収入があり、信用情報に傷がない

銀行カードローンは金利を抑えて借り入れをしたい人や、高額融資を希望している人が向いています。

銀行カードローンは、過剰な貸し付けや反社会的勢力との取引を排除するので、返済能力の調査を厳しくしています。

利用者の情報を警察庁に照会する仕組みを導入し、審査態勢を徹底しているので、銀行カードローンの多くは即日の借り入れができません。

銀行が行っている審査態勢の取り組みは以下のとおり。

- 年収証明書等で、利用者の収入状況や返済能力を正確に把握する

- 自行で保有する顧客情報等を活用する

- 信用情報機関を活用し、自行・他行カードローン、貸金業者からの貸付を把握する

- 貸付実施後も、利用者の信用状況を定期的に把握する

- 信用保証会社と定期的に情報交換等の連携を行う

銀行の審査にクリアできると、消費者金融よりも年3%ほど低い上限金利でお金を借りられます。

金利に注目して借入先を選ぶには、銀行カードローンに申し込みましょう。

加えて金利が低い分、銀行カードローンは審査が厳しめな傾向にあります。

審査が不安なときは、消費者金融も検討しましょう。

お金を借りると最短当日融資で消費者金融に比べて上限金利が低めな銀行カードローン

銀行ならではの金利で借りられる、主な銀行カードローンの審査時間や金利を比べた表が以下です。

| 審査時間 | 融資時間 | 金利 | 借入限度額 | |

|---|---|---|---|---|

| 楽天銀行 スーパーローン | 最短当日 | 最短即日 | 年1.900%~14.500% | 10万~800万円 |

| 三菱UFJ銀行 バンクイック | 最短当日 | 最短翌営業日 | 年1.400%~14.600% | 10万~800万円 |

| 三井住友銀行 カードローン | 最短当日 | 最短当日 | 年1.500%~14.500% | 10万~800万円 |

| みずほ銀行 カードローン | 最短当日 | 最短当日 | 年2.000%~14.000% | 10万~800万円 |

| 横浜銀行 | 最短即日 | 最短当日 | 1.500%~14.600% | 10万~1,000万円 |

ほとんどのような銀行カードローンは、最短翌営業日には融資が可能。

旅行や買い物で借りたお金を使うタイミングが決まっているなら、事前の申し込みで審査を終わらせておけば、当日スムーズに借りられます。

上記で紹介している銀行カードローンは、一般的に年1.500%~14.500%ほどで借り入れ可能です。

消費者金融カードローンの場合、最大金利の年18.000%が適用される可能性が高く、銀行カードローンの方が年3.000〜40.000%ほど低い上限金利となります。

初めての借り入れでは上限金利が適用される例も多いので、金利を比較するなら上限金利に注目しましょう。

10万円を借りた場合の利息比較

| 分類 | サービス名 | 適用金利(年) | 毎月返済額 | 返済回数 | 返済総額 | 利息額 |

|---|---|---|---|---|---|---|

| 消費者金融 | アコム | 18.000% | 4,992円 | 24回 | 119,808円 | 約20,000円 |

| 9,167円 | 12回 | 110,011円 | 約10,000円 | |||

| 銀行 | 三井住友銀行 カードローン | 14.500% | 4,824円 | 24回 | 115,789円 | 約16,000円 |

| 9,002円 | 12回 | 108,020円 | 約8,000円 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション にて計算したシミュレーションとなります。

10万円を24回で支払う場合の利息では、消費者金融アコムで約20,000円、三井住友銀行のカードローンは約16,000円です。

アコムと三井住友銀行のカードローンでは約4,000円も利息に差がある計算です。

返済回数が12回でも、三井住友銀行のカードローンなら利息を2,000円程度節約できます。

無駄な利息を支払いたくないなら、銀行での借り入れを検討しましょう。

手持ちの口座で借りられる楽天銀行スーパーローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短即日 |

| 金利(実質年利) | 年1.900%~14.500% |

| 借入限度額 | 10万~800万円 |

| 担保・連帯保証人 | 楽天カード株式会社または三井住友カード株式会社が保証 |

楽天銀行スーパーローンのメリットは、楽天銀行口座を持っていない人も審査に通過するとお金を借りられる点。

楽天銀行の口座を持っていないなら、普段使っている銀行口座にお金が振り込まれる仕組みです。

返済も楽天銀行以外の口座から引き落とし可能です。

新規で口座を開設する必要なく、スムーズにお金を借りられる方法です。

楽天銀行に口座を持っていると以下のメリットがあるので、新たに口座を開設しても構わないなら楽天銀行の口座を活用しましょう。

楽天銀行スーパーローンの特徴

- 24時間365日即時振込融資が受けられる

- 楽天銀行口座を返済口座にするとハッピープログラムのステージが1つアップする

楽天銀行口座を振込先に指定すれば、メンテナンス時を除いて24時間365日即時振込融資が可能です。

借入残高のある人が楽天銀行口座を返済口座に設定すれば、ハッピープログラムの会員ステージが1つあがる制度も設けています。

ハッピープログラムとは楽天銀行利用者向けの優遇プログラムで、ステージがアップするメリットとは以下の通りです。

- ATM手数料無料回数が増える

- 他行あての振込手数料無料回数が増える

- 楽天ポイントの獲得倍率が増える

楽天会員なら、より効率的にポイントが貯められる可能性もあります。

楽天銀行スーパーローンは、スマホひとつで申し込みから借り入れまで可能なカードローン。

書類の記入はなく、必要書類の撮影とアップロードだけで簡単に申し込めます。

楽天会員なら楽天会員ランクに応じて審査が優遇される可能性がある

すでに楽天会員の場合、楽天サービスの利用履歴やポイントプログラムのランクによってカードローン審査の優遇が可能です。

審査優遇を受けられる可能性がある楽天会員は、以下の通りです。

- 会員になって数年経過している

- 会員ランクが高い

- サービスの支払いで遅れがない

楽天関連のサービスを積極的に使用すれば、お金に余裕があり支払いをきちんとしてくれる人だと判断され、信用を得やすいです。

楽天銀行スーパーローンでは、入会時期を問わず楽天銀行スーパーローンへ新規入会するのみで期間限定の楽天ポイントが1,000ポイント進呈されます。

楽天銀行スーパーローンでお金を借りれば、無利息サービスはありませんが、楽天ポイントを獲得できる特典が多いのが特徴です。

普段から楽天関連のサービスを利用する機会が多い人なら、楽天銀行スーパーローンに申し込みましょう。

楽天銀行スーパーローンのメリット

- 最短即日で融資が完了

- 楽天会員ランクに応じて審査で優遇される可能性がある

- 新規入会で楽天ポイントが進呈される

月1,000円から返済可能な三菱UFJ銀行バンクイック

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌営業日 |

| 金利(実質年利) | 1.400%~14.600% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

三菱UFJ銀行バンクイックでお金を借りれば、毎月の返済額を1,000円からに設定できます。

バンクイックの返済額は借入残高と金利によって決まる仕組みで、以下のときに最少額での返済ができます。

- 借入残高が10万円以下

- 金利が年8.100%以下

金利が年8.100%超でも、10万円以下の借り入れなら返済額は2,000円です。

返済金額が低いため、毎月の支出を極力抑えたい人に向いています。

Eメールサービスに登録しておくと、メール返済期日の3営業日前に連絡してもらえるため、返済が心配な人でも利用しやすいです。

万が一返済を忘れたときでも、電話やハガキで連絡が入る前にメールで連絡してくれるので、督促によって借り入れがバレる心配を減らせます。

三菱UFJ銀行の口座がなくても借り入れできるため、新しく口座を増やしたくない人にもぴったり。

専用アプリも用意され、利用状況がすぐに確認できて借り過ぎを防げます。

三菱UFJ銀行バンクイックなら、以下の場所で借り入れ・返済が可能です。

- 全国の三菱UFJ銀行

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

ATM手数料と時間外利用手数料も無料のため、手数料による余計な出費が節約できる点がメリットです。

返済が不安な人も、Eメールサービスによるサポートが受けられるバンクイックを選びましょう。

三菱UFJ銀行バンクイックのメリット

- 毎月の返済額を1,000円単位で好きなように設定できる

- 三菱UFJ銀行ATM、提携コンビニATMの取引で手数料が無料

- 三菱UFJ銀行の口座を持っていなくても申し込み可能

来店不要でWebによる本人確認ができる三井住友銀行のカードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利(実質年利) | 1.500%~14.500% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

三井住友銀行のカードローンは、銀行に来店しなくてもスマホで手続きが完結します。

契約手続きが完了できれば、Webからすぐにお金を借りられます。

三井住友銀行のカードローンでは、最短であれば当日中の借り入れにも対応。

銀行カードローンとしては珍しく、カードレスでの取引もできます。

カードレスは三井住友銀行の普通預金口座を持っていない人、あるいはWebから申し込みで本人確認を温単で行った場合に限り可能。

他行のネットバンキングに登録があれば、ATMに来店しなくても取引できて便利に借りられます。

スマホで本人確認ができ、オンライン上で審査ができるので、窓口での手続きが面倒な人に向いている銀行カードローンです。

ローン契約機で契約すれば契約書類が郵送されないため、郵送物から借り入れがバレるのではと心配な人はローン契約機に来店しましょう。

三井住友銀行のカードローンはアプリの使い勝手がよく、借入残高や次回返済日の確認も手軽に可能。

他行の口座への振込融資も手数料無料で対応でき、利息以外の費用の節約も可能です。

三井住友銀行の口座をもっていなくても申し込みできるものの、普通預金口座をすでに持っている人は、以下のメリットがあります。

三井住友銀行で口座開設するメリット

- 24時間いつでもWeb完結可能

- 入力内容が少ないラクラク申し込み

- 手元のキャッシュカードで借り入れ可能

普通口座のキャッシュカードがあれば、カードローン専用カードの発行が不要です。

カードを複数枚持ち歩くことなく、財布をコンパクトにしたい人は、三井住友銀行のカードローンを選びましょう。

三井住友銀行のカードローンは返済日を選択できる

三井住友銀行のカードローンは、返済日を以下から選択可能です。

- 5日

- 15日

- 25日

- 月末

給料日後すぐに返済日が来るよう設定すれば、お金を使ってしまわないうちに返済に回せます。

返済しやすいカードローンを選びたいなら、三井住友銀行のカードローンに申し込みましょう。

上限金利が低く利息の節約ができるみずほ銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利(実質年利) | 2.000%~14.000% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

みずほ銀行カードローンは、金利が他銀行カードローンより上限が低い年14.00%で、利息の軽減に効果的です。

| カードローン名 | 金利 | 借入限度額 | 上限金利で20万円借り5年かけて返済した時の利息 | 上限金利で50万円借り5年かけて返済した時の利息 |

|---|---|---|---|---|

| 楽天銀行 スーパーローン | 年1.900%~14.500% | 10万~800万円 | 82,400円程度 | 205,700円程度 |

| みずほ銀行 カードローン | 年2.000%~14.000% | 10万~800万円 | 79,200円程度 | 198,000円程度 |

| 三菱UFJ銀行 バンクイック | 年1.400%~14.600% | 10万円~800万円 | 83,000円程度 | 207,400円程度 |

金利の差は年0.500%程度でも、20万円を5年間にわたって返済を続けたときに3,000円程度利息を節約可能です。

借入額が50万円に増えると、利息に7,000円程度の差が出る計算です。

みずほ銀行カードローンでは、借入額によって利息が決められます。

10万円以上100万円未満の融資を希望している人は、年14.000%の金利が適用されるので、利息を節約したい人に向いているカードローンです。

みずほ銀行の口座がない人でも、Web上でカードローンの申し込みができるので、店舗に訪れる必要がありません。

みずほ銀行に口座がない人は借り入れまでに1週間程度かかるものの、口座があれば最短当日中の借り入れも可能です。

みずほ銀行の返済方法は以下のとおりです。

- 口座自動引落

- 任意返済

任意返済とは、毎月の自動引き落としだけではなく、臨時で追加返済することです。

みずほ銀行の任意返済なら、以下の場所で返済できます。

- みずほ銀行ATM

- コンビニATM(イーネット・ローソン銀行・セブン銀行)

- みずほダイレクト

臨時収入で任意返済すれば、返済期間が短くなり利息の節約に繋がります。

みずほ銀行で住宅ローンを契約しているなら、同じ店舗でカードローンを契約すると、金利がさらに0.500%も引き下げられます。

住宅ローンなど高額なローンとの併用で金利の引き下げがあるのは、カードローン以外の目的別ローンも展開している銀行の特徴です。

なるべく利息を節約したい人や、みずほ銀行に口座を持っている人は、みずほ銀行カードローンを利用しましょう。

みずほ銀行カードローンのメリット

- 上限金利が年14.000%で他の銀行カードローンより低い

- みずほ銀行と提携ATMで手数料が無料

- みずほ銀行の住宅ローンとの併用で金利優遇がある

東京・神奈川在住ならATM利用手数料が0円になる横浜銀行

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利(実質年利) | 1.500%~14.600% |

| 借入限度額 | 10万~1,000万円 |

| 担保・連帯保証人 | 不要 |

地方銀行である横浜銀行カードローンでお金を借りるなら、高額な融資に対応できる可能性があります。

横浜銀行カードローンは限度額が1,000万円で、高額な借り入れをしたい人には向いています。

借入金額が大きければ低い金利が適用されるので、高い利息を支払わずに済みます。

例えば、800万円超の借り入れをすれば金利は年3.000%です。

とはいえ高額の融資を受けるには、年収が高くなければいけません。

銀行カードローンは融資上限額を年収の3分の1から2分の1に制限しています。

1,000万円借りるには、3,000万円程度の年収が必要です。

ローンカードが自宅に届く前にお金を振り込んでもらえるのが、横浜銀行カードローンのメリット。

加えてカードローンを申し込める人は、以下の地域に居住、あるいは勤務している人に限ります。

- 神奈川県全域

- 東京都全域

- 群馬県(前橋市、高崎市、桐生市)

東京や神奈川など、関東圏に住んでいる人が利用できます。

名古屋や大阪など対象外のエリアに住んでいる人では、横浜銀行でお金を借りられません

営業地区内に住んでいたとしても、新たに口座を作る必要があります。

最短即日で審査結果の連絡を受けられる

横浜銀行カードローンの審査結果連絡時間は、最短即日です。

返済⽤普通預⾦⼝座への振り込みで借り入れれば、当日中に融資が受けられる可能性もあります。

返済用口座に指定できるのは、横浜銀行の普通預金口座だけです。

来店すれば口座開設もすぐ対応できるので、口座を持っていない人が急いで借りる必要があるなら来店して口座を開設しましょう。

横浜銀行口座を登録したインターネットバンキング『〈はまぎん〉マイダイレクト』、はまぎんアプリを利用すれば、原則24時間リアルタイムで借り入れできます。

口座を持っていれば急いで口座を作らなくてもすぐ借りられる可能性があるため、普段から口座を利用している人におすすめなカードローンです。

横浜銀行カードローンのメリット

- 融資の限度額が最大1,000万以上で高額な借り入れにも対応

- 横浜銀行の口座がない人でも申し込み可能

- 〈はまぎん〉マイダイレクトでスマホから土日でも取引可能

最大5万円まで無利息無期限で借りられるみんなの銀行

2021年にサービスを開始したばかりのネット銀行「みんなの銀行」なら、お金を借りられます。

みんなの銀行はスマホ1つで貯蓄から支払いまで完結可能なデジタルバンクで、スマホに慣れた若い世代に使いやすいサービス。

みんなの銀行で利用可能なサービスは以下のとおりです。

| サービス名 | 特徴 |

|---|---|

| Cover(カバー) | 最大5万円まで立て替えてくれる |

| Wallet(普通預金) | スマホ1つで支払い・振込・ATM入出金可能 |

| Box(貯蓄預金) | 最大で20種類の貯蓄預金ができる |

| DebitCard(デビットカード) |

ウォレット(普通預金)から即座に引き落とし 利用額合計1,000円ごとに0.200%キャッシュバック |

| Record(レコード) | 残高や明細を一目で確認できる |

| Loan(ローン) | 年1.500%~14.500%で借入可能(審査有) |

「Cover(カバー)」機能を利用すれば、審査通過すれば誰でも最大5万円まで借り入れできます。

Cover(カバー)は、Wallet(普通預金)の残高が不足したとき、自動的に最大5万円まで立て替えてもらえます。

お金が足りなくなれば最大5万円が自動で借りられ、返済するときはWallet(普通預金)口座へ入金するだけ。

ATMからの出金でもデビットカードでの支払いにも、立て替えが可能です。

例えば残高が3万円のときに7万円ATMで引き出すと、4万円自動で借りられる仕組み。

一般的な銀行カードローンとは異なり、利息0円、返済期限がありません。5万円までの借り入れなら、Loan(ローン)をつかわずにCover(カバー)を利用しましょう。

Cover(カバー)の機能が使えるのは、有料のPremium(プレミアムサービス)に登録しなければなりません。

プレミアム会員になれば、誰でも以下のサービスを月額で受けられます。

| サービス内容 | プレミアム会員特典 |

|---|---|

| ATM出金手数料 |

月10回まで無料 その後は110円/回 |

| 他銀行振込手数料 |

月10回まで無料 その後は200円/回 |

| Cover(カバー)の利用 | 可能 |

| Debit Card キャッシュバック率(還元率) | 1.000% |

| Box 貯蓄預金金利(年利率) | 0.800%(税引き後0.637%) |

Premium(プレミアムサービス)に申し込むと、月額600円が6ヶ月間無料で利用できます。

Cover(カバー)は借入回数に制限もなく、何度でも可能。

みんなの銀行にはLoan(ローン)機能もある

みんなの銀行には、年1.500%~14.500%の金利で最大1,000万円まで借りられるLoan(ローン)機能もあります。

勤務先情報・年収を入力するだけで審査が受けられ、借り入れや返済もアプリで完結できます。

手軽な操作で借り入れや返済の手続きができる上、スマホを使い慣れてる若い世代の人にも分かりやすくなっています。

返済の自由度も高く、月に1回返済の操作をすれば「今月は利息だけ返済」「来月は余裕があるため多めに返済」と自由に返済額を設定できる仕組み。

月の1回の返済手続きが行われないと、あらかじめ決められた金額が口座から自動で引き落とされます。

キャンペーンを実施している銀行で自由度の高い借り方をしたいなら、みんなの銀行のサービスを活用しましょう。

みんなの銀行のメリット

- 5万円までの立て替え『Cover(カバー)』など使い方に合ったサービスを選べる

- 月額600円のプレミアムサービスで手数料や金利優遇がある

- 口座開設はスマホでの申込可能で書面の手続きが不要

最大800万円までの借り換えに対応しているauじぶん銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短1時間 |

| 融資期間 | 最短即日 |

| 金利(実質年利) |

誰でもコース:1.280%~17.700% 借り換えコース:0.880%~13.000% |

| 借入限度額 |

■通常金利、カードローンau限定割 誰でもコース 10万円以上800万円以内 |

| 担保・連帯保証人 | 不要 |

auじぶん銀行カードローンとは、最大800万円まで借りられるカードローンです。

融資金額100万円以上の借り換えコースであれば、高金利のカードローンからの借り換えも可能。

借り換えとは今契約しているカードローンをauじぶん銀行カードローンで借りたお金で完済し、以降はauじぶん銀行カードローンの返済を続ける方法です。

借り換えによって金利が下がると、利息の負担を減らせる可能性があります。

auじぶん銀行カードローンの借り換えコースは、au IDを持っている人なら上限金利が年13.000%です。

消費者金融よりも上限金利が低めな銀行カードローンでも平均的な金利は年15.000%で、借り換えによって金利を引き下げられるケースが多いと考えられます。

100万円借り入れをしているなら、5年で返済するときの利息額は以下の通りです。

| 借入先 | 金利(実質年利) | 利息 |

|---|---|---|

| 銀行カードローン | 15.000% | 427,400円程度 |

| auじぶん銀行カードローン | 13.000% | 368,000円程度 |

auじぶん銀行カードローンに借り換えれば、60,000円程度利息を節約できます。

auじぶん銀行カードローンは金利優遇がある

auじぶん銀行カードローンは、au IDを持っているなら以下の利率で金利優遇を受けられます。

- 誰でもコースは年0.100%

- 借り換えコースは年0.500%

借り換え目的で利用する人以外にも、au IDがあれば金利の引き下げを受けられます。

au IDを持っていないと金利優遇の対象にならないため、「au ID」のサイトで事前に作成してからauじぶん銀行カードローンに申し込みましょう。

最短当日での対応ができるのも、auじぶん銀行カードローンの特徴。

auじぶん銀行は申し込みから契約まで、インターネットで完結するので来店する必要がありません。

必要書類の提出や契約内容の確認は、スマホから対応できます。

auじぶん銀行カードローンの借り入れ方法は、ATMでの借り入れと振込サービスの2種類です。

提携ATMなら手数料無料で、いつでも全国のコンビニから利用可能。

手数料無料で利用可能な、auじぶん銀行カードローンの提携ATMは以下の通りです。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

- イオン銀行

本人名義の口座へ振り込んでもらえる振込サービスは、基本的に手数料がかかりません。

ATMへ出向かなくても、家にいながら融資が可能。

手元にすぐ現金が必要なら、ATMから引き出して借り入れしましょう。

引き落としの家賃や光熱費を支払うお金が足りないときには、口座への振込融資で引き落としに間に合います。

返済方法は、自動支払いとATM返済の2種類から選択できます。

ATMからの返済額は、決められた最低の返済額以上なら1,000円単位で自由に設定可能。

自分の収入に合わせて、計画的に無理なく返済したい人に向いています。

auじぶん銀行カードローンでは、職場に銀行名で在籍確認の電話があります。

職場に知られたくないなら、auじぶん銀行ローンセンターに「個人名での連絡」を希望しましょう。

何の電話か聞かれたときの備えとして、「クレジットカードに申し込んだから連絡が入った」という言い訳も用意しておくと安心です。

クレジットカード申込時にも電話連絡が入るため、不自然に思われずに言い訳できます。

フリーダイヤル0120-926-800

受付時間:平日9:00~20:00/土日祝9:00~17:00

auじぶん銀行カードローンのメリット

- 最大800万円までの高額融資にも対応

- au IDを持っていれば誰でもコースで年0.100%の金利優遇がある

- 三菱UFJ銀行などのような提携ATM利用で手数料が無料

ガン保障特約付きプランが選択可能なオリックス銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 非公開 |

| 融資期間 | 非公開 |

| 金利(実質年利) | 1.700%~14.800% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

オリックス銀行カードローンは、申し込み時にガン保障特約付きプラン「Bright」を選べます。

限度額は最大800万円、1.700%〜14.800%で、保険を付帯させても追加料金はありません。

特約付きプランは、申込者が以下のいずれかに当てはまると支払い義務はなくなります。

- 死亡

- 高度障害

- ガン

オリックス銀行カードローンは、ガン保険に興味があり、高額融資を希望する人に向けです。

「何かあったとき家族に負担をかけたくない」「万が一のときに支払いの心配をしたくない」といった人なら、カードローン申込時に「Brightへの加入を申し込みます」を選択しましょう。

オリックス銀行カードローンはスマホから24時間申込でき、すべての手続きがWeb上で完結可能です。

オリックス銀行の口座開設をしなくても、申し込みができます。

審査時間は非公開のため、申し込み状況や審査状況によって時間がかかる可能性もあります。

審査に通っても、融資は自宅にローンカードが届いてからです。

借り入れを急いでいるなら、早めに申し込みしましょう。

オリックス銀行カードローンの借り入れには、指定口座の振り込みと、提携ATMによる引き出しから選べます。

提携ATMは全国10万台以上と多く、借り入れや返済にも無料で利用でき便利です。

オリックス銀行カードローンの提携ATM設置機関は、以下の通りです。

| 提携ATM | 詳細 |

|---|---|

| コンビニATM |

・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 |

| 銀行ATM |

・三菱UFJ銀行 ・三井住友銀行 ・ゆうちょ銀行 ・西日本シティ銀行 |

オリックス銀行カードローンの提携ATMは全国各地にあるので、近くのコンビニATMなどで取引したい人に向いています。

オリックス銀行カードローンには無利息期間がある

オリックス銀行カードローンには、初めて契約する人を対象として30日間の無利息期間があります。

初回契約日の翌日から30日間は、利息が発生しません。

近いうちに給料やボーナスが入り全額返済できるなら、初回利息なしでの借り入れも可能です。

無利息期間があり、保証付きプランも選べるオリックス銀行カードローンは、負担を抑えてカードローンを利用したい人向けです。

オリックス銀行カードローンのメリット

- カードローンに合わせてガン保証付きプランを選択できる

- オリックス銀行の口座がなくてもスマホから24時間申込可能

千葉県近郊在住なら月2,000円から返済可能なちばぎんカードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資期間 | 最短翌営業日 |

| 金利(実質年利) | 1.400%~14.800% |

| 借入限度額 | 10万円~800万円 |

| 担保・連帯保証人 | 不要 |

千葉県近郊在住の人なら、ちばぎんカードローンでの借り入れも検討してみましょう。

千葉銀行の口座があれば、すぐに申し込みできます。

ちばぎんカードローンの実質年率は、1.400%~14.800%ほどで、メガバンクとほぼ変わらず低金利です。

ちばぎんカードローンは、全国の提携金融機関や提携コンビニATMにて借り入れや返済が可能。

毎月の最低返済金額は借入残高によって設定され、10万円以下の借り入れなら返済額は2,000円からと返済しやすいでしょう。

またちばぎんカードローンは、自動返済が設定できるので支払いを忘れる心配がありません。

毎月手続きが必要だと返済を忘れそうなら、ちばぎんカードローンを選ぶと残高不足にならない限り延滞が避けられ、安心感があります。

ちばぎんの口座を持っていないなら、借り入れまでに返済口座の開設が必要です。

千葉銀行の窓口で口座開設するには、平日の営業時間中に行いましょう。

申し込みや相談ダイヤルの営業時間が9:00~21:00と長く、はじめてで不安な人でも利用しやすいのがメリットです。

申し込みが不安なときには、連絡を入れて相談に乗ってもらいましょう。

ちばぎんカードローンは、地方銀行が取り扱うカードローンなので、申し込み可能地域が限定されています。

インターネットから申し込みの際は、以下の地域に在住、または勤務している人が対象です。

- 千葉県

- 東京都

- 茨城県

- 埼玉県

- 神奈川県

ちばぎんカードローンは、毎月の返済を少額にしたい人向けです。

安定収入があればパートやアルバイトも申し込める

安定した収入があれば、パートやアルバイトでもちばぎんカードローンへ申し込み可能です。

銀行カードローンは、収入が不安定なパートやアルバイトへの融資に積極的ではありません。

パートやアルバイトは正社員よりも仕事を辞める可能性が高く、収入が途絶える可能性もあるのです。

ちばぎんカードローンのようにパートやアルバイトも申込可能と記載されているカードローンは、一般的な銀行カードローンよりも非正規の人への融資に積極的な傾向です。

勤務形態が不安で申し込みをためらっているなら、ちばぎんカードローンを選びましょう。

ちばぎんカードローンのメリット

- 千葉銀行の口座を持っていればスムーズに申し込みできる

- 収入があればアルバイトでも借りられる可能性がある

Web上で借り入れ手続きが完結できる住信SBIネット銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資期間 | 最短翌営業日 |

| 金利(実質年利) | 1.890%~14.790% |

| 借入限度額 | 10万円~1,000万円 |

| 担保・連帯保証人 | 不要 |

住信SBIネット銀行カードローンは、Web上で借り入れ手続きは完結します。

24時間365日手続き可能で、契約完了すればWeb経由でお金が借りられます。

SBIネット銀行口座がなくても、カードローンと同時に申し込みが可能。

仮審査は最短60分で完了しますが、本審査から借り入れまで1週間程度かかるため、借り入れを急ぐ人には不向きです。

契約が完了すれば、キャッシュカードにローン機能が付与されるので、ローンカードは発行されません。

アプリや振り込みでも借り入れでき、提携ATMで24時間365日利用できます。

住信SBIネット銀行カードローンの提携ATMは以下の通りです。

- イオン銀行

- セブン銀行

- ローソン銀行

- イーネット

住信SBIネット銀行カードローンではローンカードや利用明細が送付されないため、家族に見つかりにくいのも特徴です。

借り入れがバレたくないなら、住信SBIネット銀行カードローンを選びましょう。

条件を満たすと最大年0.600%の金利優遇がある

住信SBIネット銀行カードローンは、以下の条件を満たすと最大年0.600%の金利優遇が受けられます。

| 条件 | 優遇される金利 |

|---|---|

|

・SBI証券口座保有登録が済んでいる ・住宅ローンの借入残高がある |

0.500%引き下げ |

| ミライノカード(JCB)を所有し住信SBIネット銀行の口座を引落口座に設定している | 0.100%引き下げ |

SBI証券口座保有登録を済ませている人や、住信SBI銀行の住宅ローンを利用している人は、0.500%の金利引き下げを受けられます。

指定のクレジットカード「ミライノ カード(JCB)」の保有者でも、0.100%の金利引き下げが可能。

毎月の返済額は、前月末の借り入れ残高により算出されます。

最低返済金額は2,000円のため、負担を減らせるのもメリットです。

入会金や年会費はもちろん、各種手数料が無料なのも嬉しいポイント。

金利引き下げを受けられるなら、住信SBIネット銀行カードローンを選んでお得に借りましょう。

在籍確認できないと申し込みを取り下げられるケースがある

住信SBIネット銀行カードローンには、在籍確認が成立しないと申し込みを取り下げられるケースもあります。

在籍確認とは電話で勤め先を確認する審査で、職場に個人名で「○○と申しますが(申込者の名前)さんはいらっしゃいますか?」といった形で電話があります。

希望すれば住信SBIネット銀行名の名前を名乗ってもらえるため、以下の職場に勤めていて銀行名で連絡が欲しい人は、事前に相談しましょう。

銀行名を名乗ってもらえれば「クレジットカードを作ったため連絡が入る」とあらかじめ周囲に対応を依頼できます。

住信SBIネット銀行はクレジットカードも発行しているため、自然な言い訳が可能です。

住信SBIネット銀行カードローンのメリット

- ネット銀行だからWeb完結で借入手続きが完了する

セブン銀行ATMの利用手数料がずっと無料なセブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短翌日 |

| 融資期間 | 最短翌日 |

| 金利(実質年利) | 12.000%〜15.000% |

| 借入限度額 | 10万円〜300万円 |

| 担保・連帯保証人 | 不要 |

セブン銀行カードローンでは、借り入れや返済時のATM手数料が無料です。

セブンイレブンや駅などに設置されているセブン銀行ATMを利用で、曜日や時間帯にかかわらず好きなときに入出金が可能。

使いたいときに使いたい分だけ引き出せるので、無駄遣いを防げます。

セブン銀行ATMは全国に約28.000台設置されているので、ATMを探し回らなくても見つけられるでしょう。

セブン銀行カードローンでは、銀行カードローンとしては珍しくスマホATM取引に対応しています。

スマホATM取引は、アプリを利用してATMからお金を借りる取引方法です。

セブン銀行カードローンはキャッシュカードで借り入れするものの、スマホATM取引を利用すればカード到着前でもセブン銀行ATMで現金を引き出せます。

ほとんどのような銀行カードローンで実施される勤務先への電話も、原則ありません。

電話連絡が不安で銀行カードローンへの申し込みをためらっている人でも、セブン銀行カードローンなら申し込みやすいです。

加えて必要に応じて連絡が入る可能性もあるため、電話がかかってくれば対応しましょう。

外部からの電話に対応していない職場に勤めている人は、同僚に「クレジットカードの申し込みをしたから連絡が入るかもしれない」とあらかじめ伝えておくとスムーズです。

セブン銀行カードローンを利用するにはセブン銀行の口座が必要

セブン銀行カードローンを利用する際には、セブン銀行の口座が必要です。

セブン銀行の口座を持っていないなら、まずは口座開設から行いましょう。

来店不要でスマホ1つで開設でき、アプリを使えば印鑑や書類の郵送も不要です。

本人確認書類として、日本国内発行の運転免許証またはマイナンバーカードが必要なため、事前に準備をしておきましょう。

口座開設からカードローンを申し込むまでの流れは、以下の通りです。

- アプリをダウンロード

- 撮影・入力

- 口座開設完了(最短10分)

- ローン申し込み

- 審査結果をメールで報告

- 取引スタート

最短10分で口座を開設したい人は、平日9時から19時までの申し込みが必要です。

マイナンバーカードの読み取りで本人確認する場合は、平日の0時30分~23時30分までと長時間対応しています。

セブン銀行カードローンは毎月固定引落だから返済プランが立てやすい

セブン銀行カードローンは毎月固定引落なので、返済プランが立てやすいのが特徴です。

利用限度額に応じた返済額が、登録口座より自動返済されます。

利用限度額ごとの返済額は以下の通りです。

| 利用限度額 | 返済額 |

|---|---|

| 10万円 | 原則2,000円 |

| 10万円超~20万円以下 | 原則4,000円 |

| 20万円超~40万円以下 | 原則6,000円 |

10万円以下なら毎月2,000円だけのため、無理なく返済しやすいです。

全国のセブン銀行ATMやダイレクトバンキングサービスで、原則24時間365日手数料無料で返済可能。

セブン銀行カードローンのメリット

- セブン銀行ATMの取引で手数料が無料

- 引き落とし金額が固定で返済計画を立てやすい

個人融資に向いている地域密着型の金融機関の信用金庫

地方の信用金庫は地域密着型のため、対象地域に住んでいる人や勤務している人に向いているお金を借りる方法です。

信用金庫とは?

信用金庫とは、地域に住んでいる、あるいは勤務している人や、地域そのものの繁栄を目的とした共同組織の金融機関です。

主な取引先は個人と中小企業で、地域社会の利益を優先した運営が特徴です。

審査や申し込み条件は厳しめですが、金利が低くよりいい条件での借り入れが見込めます。

信用金庫の主な取引先は中小企業や個人で、地域社会の貢献を優先しています。

大手企業との取引も行っており利益を優先する必要がある銀行に比べると、借り入れしやすい傾向です。

銀行のローン商品と同じように感じるものの、実際に信用金庫と比較してみると、目的や営業地域などに違いがあります。

銀行と信用金庫の違い

| 信用金庫 | 銀行 | |

|---|---|---|

| 目的 | 地域の繁栄を図る相互秩序 | 営利 |

| 営業地域 | 営業地域内 | 制限なし |

| 融資対象者 | 制限なし | 原則会員だけ |

| 法律 | 信用金庫法 | 銀行法 |

銀行は営利目的で営業をしているので誰でも申し込みできますが、信用金庫は対象地域に該当する人しか利用できません。

例えば、東京信用金庫の「カードローンJOY」での借り入れ対象者は以下の通りです。

東京信用金庫「カードローンJOY」の借入対象者

- 東京信用金庫の営業地域宮内に住所または勤務先、事業所のいずれかを有する人

- 満20歳以上満60歳未満で安定継続した年収がある人かつ所定の条件を満たす人

- 一般社団法人しんきん保証基金の保証を得られる人

「カードローンJOY」を利用できるのは、東京信用金庫の営業地域内に住んでいる、あるいは事業を行っている必要があると記載されています。

信用情報に問題のない人でも、営業地域外からの申し込みはできません。

申し込みをする前には、必ず営業地域に属しているか確認しましょう。

対象地域の調べ方

信用金庫でお金を借りたいときは、全国信用金庫協会の検索機能を使って利用できる信用金庫を確認しましょう。

居住地、あるいは勤務地の信用金庫を利用可能です。

該当の都道府県を選択し、市区町村で絞り込みましょう。

来店しやすい店舗まで表示してくれるため、早めに窓口で相談しましょう。

信用金庫のカードローンは好条件で借りられる

信用金庫のカードローンでは、消費者金融やメガバンクのカードローンより低金利で借りられる可能性が高いです。

全国の主な信用金庫カードローンの借入条件をピックアップした結果が以下の通りです。

| 信用金庫・カードローン名 | 対象地域 | カードローンの金利(年率) | 借入限度額 |

|---|---|---|---|

| 北海道信用金庫「ゆとり」 | 当別町、月形町、石狩市、新篠津村、江別市、岩見沢市、南幌町、栗山町、夕張市、長沼町、由仁町、北広島市、恵庭市、千歳市、苫小牧市、札幌市、小樽市、赤井川村、京極町、喜茂別町、留寿都村、伊達市、洞爺湖町、真狩村、ニセコ村、倶知安町、共和町、仁木町、余市町、古平町、積丹町、神恵内村、泊村、岩内町、蘭越町、寿都町、黒松内町、長万部町、島牧村、今金町、せたな町、八雲町 | 8.80~9.80% | 300万円 |

| 杜の都信用金庫「きゃっする」 | 仙台市、塩竈市、大崎市、名取市、岩沼市、多賀城市、栗原市、登米市、東松島市、富谷市、柴田郡、亘理郡、宮城郡、黒川郡、加美郡、遠田郡 | 6.300~13.300% | 500万円 |

| 横浜信用金庫「きゃっする」 | 横浜市、厚木市、川崎市、大和市、横須賀市、海老名市、鎌倉市、座間市、藤沢市、綾瀬市、茅ヶ崎市、三浦郡、逗子市、高座郡、三浦市、愛甲郡愛川町、相模原市、(東京都)大田区、町田市 | 2.5~14.5% | 900万円 |

| 愛知信用金庫「あいしんきゃっする」 | 名古屋市、春日井市、小牧市、東海市、尾張旭市、刈谷市、大府市、豊明市、稲沢市、豊田市、知立市、津島市、岩倉市、日進市、愛西市、北名古屋市、清須市、弥富市、あま市、みよし市、長久手市、西春日井郡、愛知郡、海部郡 | 5.5~14.5% | 500万円 |

| 奈良信用金庫「ならしんきゃっする」 | 大和郡山市、奈良市、生駒市、天理市、平群町、斑鳩町、王寺町、三郷町、上牧町、河合町、広陵町 | 5.5~14.0% | 500万円 |

| 広島信用金庫「いますぐまかせんサイ」 | 広島県全域(山口県)岩国市、玖珂郡和木町 | 3.65~14.0% | 500万円 |

| 幡多信用金庫「はたしんカードローン」 | 高知県全域 | 5.3~14.6% | 500万円 |

| たちばな信用金庫「たちばなカードローン」 | 長崎市、長与町、時津町、諫早市、大村市、島原市、雲仙市、南島原市 | 5.8~14.5% | 500万円 |

最高金利15.000%以下のカードローンがほとんどで、借入時の負担は少なく済みます。

銀行は株式会社のため、株主や銀行組織自体の利益が優先される仕組み。

それに対して信用金庫は、個人や中小企業といった利用者の利益が優先されるので、地域住民に寄り添ったサービスが期待できます。

信用金庫は、利用者の生活を豊かにする目的で運営されているので、大手銀行よりカードローンを利用しやすい傾向です。

- 結婚や出産でまとまった費用が必要

- 仕事の都合で引越し費用がかかる

- 子どもの入学金や学費を工面したい

- 家をバリアフリーにしたい

上記のような理由でまとまったお金が必要なら、信用金庫に相談すると柔軟に対応してもらえる可能性があります。

信用金庫のキャッシュカードなら全国のしんきんATMの利用手数料が無料

信用金庫カードローンでは、全国のしんきんATMでの入出金が可能かつ、利用手数料も無料です。

例えば愛知県の信用金庫でお金を借りていても、東京都でしんきんATMを利用すれば手数料がかかりません。

「しんきんゼロネットサービス」といって、しんきんのキャッシュカードさえあれば、全国どこにいても利用できます。

以下のしんきんのステッカーが貼ってあるATMが対象です。

ステッカーが貼ってあるATMなら、旅行先や出張先でも入出金時の手数料が無料になるので、普段使いにも利用しやすいカードです。

労働組合に加入指定ない人でも融資を受けられるろうきん

ろうきんは、労働組合に加入していない人にもお金を借りられる可能性があります。

ろうきんとは?

ろうきんとは、労働金庫法に基づいて労働組合と生協が運営をしている金融機関です。

業務内容は銀行とほとんど同じで、口座を作って資金運用できるものの、一番の違いは営利を目的とするか否かです。

銀行は利益を上げることが目的なのに対し、ろうきんは営利目的でなく、組合員の生活や社会のサポートが目的です。

利益を重視しないので、低金利かつ利用者に寄り添ったカードローンを展開しているのが特徴です。

| ろうきん | 銀行 | |

|---|---|---|

| 利益 | 営利を目的としない | 営利を目的とする |

| 還元先 | 会員 | 株主 |

| 融資先 | 勤労者 | 企業 |

| 目的 | 働く人への支援 | 企業の発展 |

ろうきんカードローンでは、以下の条件いずれかに当てはまる人が利用できます。

- ろうきんに出資している団体、会社の構成員である

- 住んでいるところあるいは勤務先がろうきんの営業エリア内にある

勤務先に労働組合がなくても対象地域に住んでいれば利用できるので、働く人の強い味方です。

ろうきんは地域ごとに管轄の店舗が異なるため、対象地域は以下のように決められています。

| 金庫名 | 営業エリア | 店舗数(2022年3月末現在) |

|---|---|---|

| 北海道労働金庫 | 北海道 | 37 |

| 東北 | ・青森県 ・岩手県 ・宮城県 ・秋田県 ・山形県 ・福島県 |

68 |

| 中央 | ・茨城県 ・栃木県 ・群馬県 ・埼玉県 ・千葉県 ・東京都 ・神奈川県 ・山梨県 |

130 |

| 新潟県 | 新潟県 | 27 |

| 長野県 | 長野県 | 20 |

| 静岡県 | 静岡県 | 26 |

| 北陸 | ・富山県 ・石川県 ・福井県 |

25 |

| 東海 | ・愛知県 ・岐阜県 ・三重県 |

41 |

| 近畿 | ・滋賀県 ・奈良県 ・京都府 ・大阪府 ・和歌山県 ・兵庫県 |

53 |

| 中国 | ・鳥取県 ・島根県 ・岡山県 ・広島県 ・山口県 |

41 |

| 四国 | ・徳島県 ・香川県 ・愛媛県 ・高知県 |

27 |

| 九州 | ・福岡県 ・佐賀県 ・長崎県 ・熊本県 ・大分県 ・宮崎県 ・鹿児島県 |

80 |

| 沖縄県 | 沖縄県 | 12 |

例えば北海道に居住し勤務地している人は、北海道ろうきん以外のろうきんではお金を借りられません。

ろうきんの店舗は全国に600店舗程度あり、全国どこに住んでいても借り入れの相談がしやすい点がメリットです。

窓口での手続きが必要のため、お金を借りたくて困っている人は一度相談してみましょう。

「本当にカードローンでなければならないのか」「借りる以外の選択肢はないか」など、利用者に寄り添って相談に乗ってもらえる可能性があります。

ろうきんは借入条件が厳しい

低金利での借り入れが望めるろうきんは、借り入れ条件が厳しく決められています。

例えば中央労働金庫カードローンの借入条件は以下の通りです。

中央労働金庫カードローンの借入条件

- 中央労働金庫に出資している団体会員の構成員、あるいは勤務先が事業エリア内

- 同じ勤務先に1年以上勤務している

- 安定継続収入が150万円以上ある

- 満20歳以上満65歳未満

- 指定の保証機関で保証を受けられる

ろうきんでお金を借りるのには、勤続1年以上で年収150万円が必要です。

「今年から仕事を変えた」「扶養に入っているので年収が100万円しかない」といった人は利用できません。

雇用形態は指定がないので、条件を満たしていればパートやアルバイトでも申し込みできます。

加えて、ろうきんの審査では仕事や給与の安定性を重視する傾向があるので、審査難易度は高いです。

毎月固定給であり、1年以上同じ職場で勤務している人はろうきんに相談してみましょう。

ろうきんのカードローンは低金利で利用可能

ろうきんには低金利で利用可能なカードローン「マイプラン」があります。

マイプランの金利は借入限度額にかかわらず一律のため、50万円~100万円以上の高額融資を希望する人に向いています。

マイプランの金利は地域と組合員の種類ごとに異なりますが、どのような地域も約3.0~10.0%前後で借入可能です。

各地域ごとのマイプラン金利は以下の通り。

| ろうきん | 金利(年率) |

|---|---|

| 北海道労働金庫 | 4.300~11.300% |

| 東北労働金庫 | 4.400~6.800% |

| 中央労働金庫 | 4.275~9.875% |

| 新潟県労働金庫 | 5.685~8.685% |

| 長野県労働金庫 | 3.300~5.700% |

| 静岡県労働金庫 | 4.525~9.525% |

| 北陸労働金庫 | 5.450~12.150% |

| 東海労働金庫 | 4.100~4.700% |

| 近畿労働金庫 | 6.680~8.180% |

| 中国労働金庫 | 5.610~12.000% |

| 四国労働金庫 | 4.075~12.250% |

| 九州労働金庫 | 6.200~9.710% |

| 沖縄労働金庫 | 3.800~10.100% |

下限金利は、ろうきんの団体会員だけが利用できます。

一般会員は上限金利を適用される可能性が高くても、他の金融機関よりは低金利です。

消費者金融や銀行カードローンで借りるときと比べて半額以下の利息で済むので、できるだけ低金利で借りたい人はろうきんを選びましょう。

北海道ろうきんではWeb申し込みを利用すると金利優遇を受けられるため、ろうきんでの相談が必要ない人はWeb申し込みが最適です。

金融機関を利用しない借り方なら審査なしでお金を借りられる?

金融機関の審査なしで、お金を借りたいなら、以下の方法を選びましょう。

- ゆうちょ銀行自動貸付制度

- 生命保険の契約者貸付

- 所有している不動産による不動産担保ローン

- 所有している株券による証券担保ローン

- 所有している自動車による車担保ローン

- 交番でお金を借りる公衆接遇弁

- 持っているバッグや時計でお金を借りられる質屋で相談

- プリペイドカードの後払い機能を活用する

- 勤務会社の従業員貸付制度を活用する

- 親や友人など身近な人から借りる

消費者金融や銀行カードローンでは、返済能力の有無を確認する審査に通らないと借り入れできません。

返済能力がない人にお金を貸すと、返済が滞って借りたお金を返せない「貸し倒れ」のトラブルに発展する可能性があるためです。

ただし中には、金融機関の審査なしでお金を借りられる方法もあります。

審査なしでお金を借りたいなら、以下のいずれかに当てはまる方法を選択しましょう。

審査なしでお金を借りる主な方法

- 担保を必要とする借り方

- 少額の後払い機能があるサービスを利用する

- 身近な人や職場からお金を借りる

担保が必要な借入方法では、審査なしでまとまった金額を借りられる可能性があります。

担保とは?

担保とは、お金を借りたあと返済できなくなると、代わりに差し出すものを指します。

お金を借りる際は、以下のものを担保にできるケースがあります。

- 不動産(物件や土地)

- 積み立てしている貯金

- 健康保険や学資保険

もし返済できなくなったときは、担保の売却や、引き出しをして返済します。

お金を用意できなくても担保があれば返済できるため、金融機関も審査なしで貸付可能です。

担保にできる不動産や貯金があるなら、有担保ローンを利用しましょう。

後払いサービスなら審査なしで買い物できる

担保にできるものがなく、カードローンの審査に通らなかったなら、後払いサービスの利用を検討しましょう。

後払いサービスは、商品やサービスの代金支払いを翌日以降に後回しするシステムです。

少額なら審査も不要で、通販サイトや加盟しているお店の店頭で使用できます。

翌月以降の給料日後やボーナス後に支払えるなら、お金を借りるのではなく支払いを後回しにできるサービスで対応しましょう。

学生や収入が安定していないフリーターで借り入れが難しいひとは、親や友人への相談も1つの手です。

その場でお金を引き出せるゆうちょ銀行の自動貸付制度

ゆうちょ銀行で定期貯金や定額貯金をしているなら、審査なしでお金を借りられます。

ゆうちょ銀行には、以下2つの融資制度があります。

- 貯金担保自動貸付け

- 口座貸越

上記のうち、審査なしで借り入れ可能なのは貯金担保自動貸付けです。

ゆうちょ銀行の自動貸付制度は、ゆうちょ銀行で利用している定額預金あるいは定期預金を担保にしてお金を借ります。

| 貯金名 | 特徴 | 目的 |

|---|---|---|

| 定額預金 | ・毎月同じ金額を預金する ・預入から6ヶ月以上経過すれば、払い戻しはいつでも可能 |

いざというときに備えて貯金しながら、利子で資産を少しずつ増やす |

| 定期預金 | ・毎月同じ金額を貯金する ・預入期間が決まっており、期間が過ぎるまでは払い戻しできない |

お金を使う時期が決まっており、目的の期間まで貯金したい人向け |

いずれも通常のゆうちょ銀行口座とは別で、総合口座を開設して貯金します。

自動貸付制度は、上記いずれかの定期預金を担保にお金を借りる融資サービスです。

担保を元にお金を借りるので返済能力がなくても利用でき、審査がありません。

- 未成年

- 無職

- 専業主婦

- 学生

- 収入が年金だけの高齢者

上記のような、金融機関のカードローン審査に通過できない人でも借入できます。

ゆうちょ銀行の定期預金は、保護者が子どもの名義で預金可能です。

したがって、自分が定期預金していなくても、保護者が預金を続けていたケースも。

定期預金の口座名義が自分なら、自動貸付制度を利用できます。

審査に通らず困っているなら、ゆうちょ銀行に定期預金がないか確認してみましょう。

長期間預金を続けていると、そもそも預金していたことを忘れるかもしれません。

定期預金の払い戻しでお金を確保できるなら、借りずに済む可能性もあります。

貯金担保自動貸付けなら定額貯金の90%まで借りられる

ゆうちょ銀行の貯金担保自動貸付けは、定期貯金・定額貯金額の90.000%まで借り入れ可能。

つまり総合口座の定期預金が100万円あれば、90万円まで借入可能です。

| 項目 | 内容 |

|---|---|

| 貸付額 | 対象の口座にある預金金額の90.000%以内 (最大300万円まで) |

| 利用条件 | ゆうちょ銀行の総合口座に、担保となる定額貯金または定期貯金が預金されている |

| 申込場所 | ゆうちょ銀行窓口など |

| 担保 | 定額貯金あるいは定期貯金 |

| 貸付期間 | 貸付日から2年間 |

| 貸付利率 |

定期貯金の場合:0.500% 定額貯金の場合:0.250% |

参照元: 貯金担保自動貸付け−ゆうちょ銀行

借入額は1冊の総合口座通帳につき、最大300万円が限度額です。

仮に400万円以上の定期預金があるときでも、借り入れは300万円までに限定されます。

しかし、審査なしで300万円までの高額融資を望める借入方法はあまりありません。

カードローンの審査に通らなくてもまとまったお金を用意したいなら、貯金担保自動貸付けを利用しましょう。

貯金担保自動貸付けは低金利で借入可能

ゆうちょ銀行の貯金担保自動貸付けは、カードローンやフリーローンよりも低金利での借り入れができます。

ゆうちょ銀行自動貸付の金利は以下のように、担保にするのが定期貯金か定額貯金かにより異なります。

| 担保にする預金 | 金利 |

|---|---|

| 定期預金 | 0.500% |

| 定額預金 | 0.250% |

どちらを選んでも金利が0.500%前後と、低金利なのが分かります。

例えば、定期貯金を担保に90万円を借りたなら利息は1年で4,518円。

金利が18.000%かかる消費者金融で1年間90万円借りると、利息だけで9万円以上かかります。

担保がある借り入れのため、低金利かつ審査なしで借入可能です。

ゆうちょ銀行の自動貸付は即日にも対応しているので、急ぎでお金を用意したい時にも活用できます。

ゆうちょ銀行に貯金があり、お金がすぐ必要な人は自動貸付を検討するのがおすすめです。

引き落としのお金が不足する時に使える口座貸越サービス

ゆうちょ銀行の口座貸越サービスは、通常の貯金口座にて引き落としに必要な残高が不足するとき、一時的にお金を借りられるサービス。

クレジットカードや公共料金の引き落としに必要な金額が足りなければ、自動で不足分が融資されます。

例えば口座に5万円しかないとき、クレジットカードの支払いで10万円引き落とされると仮定します。

本来なら残高不足で引き落とされないものの、口座貸越を利用していると引き落とし時に不足している5万円分が自動で融資される仕組みです。

引き落とし時に不足した分だけ借りるので、本当に必要な金額だけの借り入れで済みます。

必要以上の借り入れができないので、意思が弱く借りすぎてしまい、返済が不安な人にも向いています。

| 項目 | 内容 |

|---|---|

| 貸付額 | 10万円以上30万円以内 |

| 利用条件 |

・ゆうちょ銀行の通常貯金口座を持っている ・ゆうちょ銀行が定める保証会社で保証を受けられる ・日本国籍を持つ満20歳以上70歳以下で、安定した収入がある |

| 申込場所 | ゆうちょ銀行窓口・公式サイトなど |

| 担保 | 不要 |

| 貸付期間 | 契約日より1年後の月末日 |

| 貸付利率 | 14.000%(変動金利) |

定額貯金がなく通常貯金だけでも利用できるので、「貯金担保自動貸付け」の対象外の人でも利用できます。

担保不要で誰でも利用できますが、口座貸越の利用には審査が求められます。

インターネットからの申し込みもできますが、審査なしで借りたい人は口座貸越を避けましょう。

審査なしでお金を借りられる場合がある生命保険の契約者貸付制度

生命保険には、お金を借りられる契約者貸付制度があります。

契約者貸付とは、生命保険を解約するときに支払われる解約返戻金を担保にしてお金を借りられる制度です。

解約返戻金のある長期積立型の保険を利用しているなら、契約者貸付でお金を借りられる可能性があります。

解約返戻金を担保とするので、返戻金のない掛け捨て型の保険を利用している人は借りられません。

解約返戻金のある積立型保険の例は以下の通りです。

- 終身保険

- 養老保険

- 学資保険

上記のような積立型保険に加入していれば、低収入でも審査なしでお金を借りられます。

解約返戻金の確認方法

解約返戻金の有無は、契約している保険のマイページあるいは、生命保険証券で確認できます。

解約返戻金がある保険では、金額表記欄に現時点で受け取れる金額の記載があります。

解約返戻金があっても、契約者貸付制度がなければ、保険会社ではお金を借りられません。

解約返戻金の有無を確認すれば、契約者貸付が利用できるかを契約書類で確認できます。

契約者貸付は担保がある融資制度なので、カードローン審査に落ちた人や、信用情報に傷がついている人でも借りられる可能性がある手段です。

「信用情報」とは?

過去の割賦契約(スマートフォンの分割購入など)やローン契約、クレジットカードでの支払状況などの客観的な取引事実を登録した個人情報のこと

契約者貸付で借り入れできる金額は、加入時期や生命保険の種類により異なり、解約返戻金の6割~9割の範囲が目安です。

例えば第一生命の『ジャスト 終身保険』に加入していたなら、解約返戻金の8割まで借り入れできます。

解約返戻金が100万円なら審査なしで80万円まで融資を受けられるため、まとまった金額を工面したい人に向いています。

契約者貸付は低金利で即日融資も可能

契約者貸付は、審査なしで借りられる上に低金利なのも魅力です。

大手保険会社の金利は以下の通り。

| 生命保険会社 | 即日対応 | 金利(年) |

|---|---|---|

| 住友生命 | ◯ | 1.550%〜5.750% |

| 明治安田生命 | ◯ | 2.150%〜5.750% |

| かんぽ生命 | ◯ | 2.500%〜6.000% |

| 第一生命 | ◯ | 3.000%〜5.750% |

| 日本生命 | ◯ | 2.000%〜5.750% |

| ソニー生命 | ✕ | 2.500%〜8.000% |

| 損保ジャパン | ✕ | 2.750%~3.750% |

いずれの保険会社も、上限金利10.000%と利息の負担がかかりません。

返済分のお金を用意できなくても解約返戻金を使って返済できるため、お金に余裕がないときの借り入れにも最適です。

生命保険の契約者貸付では、以下のメリットがあります。

契約者貸付のメリット

- 対象の生命保険へ加入していれば審査なしで借り入れできる

- 担保がある貸付方法のため低金利で借り入れできる

- 生命保険を解約せずに借り入れできる

- 返済方法は一括や分割、不定期も可能

生命保険会社によるものの、契約者貸付は返済期日がない点もメリットです。

保険契約が有効な期間中は、いつでも返済可能です。

消費者金融や銀行カードローンでは、返済日に少しずつ返済し、返済が滞ると督促状や遅延損害金が発生します。

ただし、生命保険の契約者貸付制度を使えば、遅延損害金は発生しません。

カードローンの審査に通らず、お金が借りられない人は、自分名義の積立型生命保険がないか一度確認してください。

加えて契約者貸付で借りたお金を返済しきれないと、解約返戻金から返済されます。

返戻金で返済すれば、保険の契約期間が満了したあとに受け取れる金額が大きく減額される可能性も。

家のリフォームや子どもの学費など、保険会社から受け取れるお金で工面する予定を立てていれば、今後の見通しが変わるケースもあります。

解約返戻金を満額受け取りたいなら、返済できる範囲内での借り入れを心がけましょう。

持ち家があれば担保にして借りられる不動産担保ローン

持ち家がある人なら、不動産担保ローンも借入方法に挙げられます。

不動産担保ローンとは、不動産を担保にしてお金を借り入れる商品です。

ある程度まとまった金額を借り入れできるので、その分返済総額を減らせる可能性もあります。

また返済期間を長く設定でき、最長35年ローンを提供している金融機関もあり、長期間の借り入れ予定がある人なら検討してみましょう。

最長35年の融資期間だから余裕をもって返済可能です

融資期間は最長で35年まで設定可能。

ライフスタイルや返済プランに合わせ、余裕を持った返済ができます。

加えて返済期間が長くなると、利息額が大きくなります。

返済計画を立てて、無理のない返済期間を設定しましょう。

不動産担保ローンは融資の限度額が、1億円以上のところがあります。

高額かつ長期間の借り入れを希望してるなら、不動産担保ローンを検討してみてください。

不動産担保ローンは申し込みから融資まで1週間ほどかかる

不動産担保ローンは不動産の価値評価が必要なため、融資までに1週間程度かかります。

またキャッシングやカードローンなら借り入れの際に負担する費用がないものの、不動産担保ローンでは以下の費用がかかります。

- 事務手数料

- 不動産鑑定費用

- 印紙代

- 登記費用 など

借入手続きに別途必要な費用のため、不動産担保ローンを利用する際は事前に準備をしておきましょう。

高齢者向けの貸付制度ならリバースモーゲージ

不動産担保ローンの1つであるリバースモーゲージとは、高齢者向けの借入制度です。

リバースモーゲージとは、自宅に住み続けながら、その自宅を担保に老後資金を借りる商品です。

借り入れをした人が死亡したときに、担保となっている不動産を処分して、借入金を返済する仕組みです。

リバースモーゲージを取り扱っているのは、以下の2つ。

- 各都道府県の社会福祉協議会

- 金融機関

それぞれの特徴や使用用途は、以下の通りです。

| 各都道府県の社会福祉協議会 | 金融機関 | |

|---|---|---|

| 特徴 | 借入人の死亡などで契約終了時、相続人が元金と利息を返済 | 借入人は生存中に利息のみ支払い、死亡後に相続人が自宅売却などで元金を一括返済 |

| 用途 |

・本人が住む住宅の建設や購入 ・リフォーム代金 ・高齢者向け住宅への入居一時金 ・住宅ローンの借換え ・子世帯などの住宅資金 |

老後の生活資金 |

どちらを選んでも支払総額を抑えられるので、資金を有効活用することを期待できます。

返済方法や資金用途により、どちらで利用するか選択しましょう。

資金用途が原則自由で生活資金にも利用できる証券担保ローン

証券担保ローンは資金用途が原則自由で、生活資金のためにお金を借りられます。

株式購入以外でも、教育資金やリフォーム資金、旅行資金、生活資金などにも利用できます。

証券担保ローンは、保有している株式を担保に融資が受けられるローンのことです。

株以外にも、以下を担保として借り入れができる金融機関があります。

- 国内債券

- 国内公募投資信託

- 国内ETF

- 国内REIT など

証券担保ローンの実質年率は、1.000〜4.000%前後と低金利で借入できます。

| 証券担保ローン | 金利 | 借入額 |

|---|---|---|

| 東海東京証券 | 2.500〜5.000% | 300万円〜 |

| SBI証券 | 2.600〜4.600% | 30万円〜最大5億円 |

| 野村證券 | 1.900% | 10万円~5億円 |

| 大和証券 | 1.900〜3.950% | 100万円~10億円 |

借入期間は半年から1年程度であるものの、基準を満たせば自動継続されるので、長期的な借り入れもできます。

借り入れ限度額は、担保となる株式の時価評価額の5〜7割程度。

来店不要で利用できる金融機関もあり、中にはWeb経由で証券担保ローンを申し込みできる証券会社もあるので、気軽に借り入れしやすい傾向にあります。

加えて担保している株式などのような時価の下落により、評価額が融資金の一定基準を下回った場合は、強制的に売却されてしまう可能性があります。

担保評価額が融資金の一定基準を下回ったときは、追加担保を差し入れるか一部返済を行いましょう。

また経済状況の変化に対応できるように、借入限度額に余裕を持たせることも必要です。

延滞すると遅延損害金が発生し、東海東京証券の場合は実質年率14.000%の利息が必要となるので、返済時の負担が増えてしまいます。

車の査定額内での借り入れができる車担保ローン

車担保ローンは質屋と同様に査定額内で借り入れができるので、急ぎでお金を借り入れしたい人におすすめ。

車担保ローンは、その名の通り車を担保として融資を受けることです。

車以外にも、商用車やトラック、バイクなどが対象。

車担保融資には、以下2つの方式があります。

| 預かり方式 | 担保する車を業者に預ける |

|---|---|

| 乗ったまま方式 | 車を担保にしているものの、車を乗り続けられる |

預かり方式とは、車を担保として業者に預かってもらい、期間内に返済できれば担保権を解除して、車を返却してもらいます。

乗ったまま方式とは、車を担保として融資を受けるものの、通常通り車を利用できます。

通勤や通学などで日常的に車の利用が必要な人なら、利便性の高い融資方法です。

車担保ローンでの融資を受けるなら、主に以下の事前書類が必要です。

- 印鑑証明書

- 住民票

- 実印

- 車検証

- 免許証

必要書類は査定会社によって異なるので、事前に確認しておいてください。

交番などで緊急時に必要な分だけ使える貸付制度なら公衆接遇弁償費

公衆接遇弁償費(こうしゅうせつぐうべんしょうひ)とは、交番などでお金を借りられる貸付制度で、警視庁により正式に認められた方法です。

50年以上前から導入された制度で、緊急時であれば誰でも利用できます。

主に以下に当てはまれば、交番でお金を借りられる対象です。

(1) 外出先で所持金を盗まれ、又は遺失した者に対する交通費

(2) 行方不明者等の保護にあたり、応急的な措置に要する経費

(3) 行路病人の保護又は交通事故等による負傷者の救護にあたり、一時的応急措置に要する 経費

(4) その他公衆接遇の適正を期するため必要とする経費

引用:公衆接遇弁償費事務取扱要綱の制定について

例えばキャッシュレス化が進んだことで、現金を持ち歩かない人が増えています。

電車やバスの利用もICカードや電子マネーを利用する人が多いものの、ICカードの破損や、スマホに不具合が起きるなど、利用できなくなる人も少なくありません。

このようにトラブルが起きたときに、現金がないことで自宅に帰る手段がない場合に交番を頼りにできる制度です。

交番へ行けばお金を借りられますが、近くに交番がない場合は、以下の機関でも公衆接遇弁償費を利用できます。

- 警察署

- 運転免許試験場

- 鉄道警察隊

- 駐在所

- 地域安全センター

- 警ら用無線自動車(パトカー)

公衆接遇弁償費は無利子かつ無担保で借り入れができ、返済期限もありません。

ただし借りたお金はきちんと返さなければいけないため、借り入れした際は早めに返済をするよう心がけましょう。

返済場所は原則としてお金を借りた交番ですが、遠方などのような理由で交番へいけない人は、最寄りの交番でも返済できます。

査定に出せる時計やバッグさえあればお金を借りられる可能性がある質屋

質屋は審査なしでお金を借りられる場合もあり、緊急時や金融機関から借り入れができない人に向いている方法です。

質屋とは品物を預ける代わりに融資をする店舗のことで、期限までに元金と利息を返せば、品物が手元に戻ります。

加えて期限内に返済ができない場合、品物は店舗で販売されてしまうため注意してください。

質屋で多く預けられる品物は、主に以下の通りです。

- 時計やジュエリーなどのような貴金属類

- ブランドのバッグや財布など

- パソコンやカメラなどのような電化製品

質屋から借り入れできる金額は買取価格の7〜8割程度なので、預ける商品によっては借入額が少額になる可能性があります。

借入希望額が決まっているなら、予想買取価格の7割程度になりそうな商品を持ち込みましょう。

質査定額が買取価格の70%の場合、それぞれの買取価格に応じて借りられる金額は以下のようになります。

| 買取価格 | 質査定額 |

|---|---|

| 5万円 | 35,000円 |

| 10万円 | 70,000円 |

| 15万円 | 105,000円 |

| 20万円 | 140,000円 |

| 30万円 | 210,000円 |

| 40万円 | 280,000円 |

| 50万円 | 350,000円 |

| 100万円 | 700,000円 |

| 200万円 | 1,400,000円 |

例えば10万円を借り入れしたい人で、買取価格が13〜15万円程度の品物を準備しなければいけません。

手放してもいい商品なら、質屋に入れずに買取してもらうのも1つの方法です。

買取のほうが高値が付く、返済の必要もありません。

売れる商品があって、審査なしでその場で借り入れがしたいなら、質屋も検討してみてください。

アプリを使って一時的に借りられる後払い機能があるプリペイドカード

後払い機能があるプリペイドカードは、アプリを使ってお金を借りられるシステムがあります。

本来のプリペイドカードは、コンビニや銀行口座からチャージしてから買い物ができるカードであるものの、中には後払い機能を利用できる立て替え式があります。

プリペイドカードなら、未成年や何らかの理由でクレジットカードを持てない人でも利用できます。

利用方法は後払い機能のあるアプリをダウンロードし、電話番号やメールアドレスを登録するのみです。

登録方法も簡単なため、緊急時にも気軽に利用できるでしょう。

プリペイドカードの後払いできるアプリは、主に以下のとおりです。

| プリペイドカード | 国際ブランド | 後払いチャージ可能額 | 支払期日 |

|---|---|---|---|

| バンドルカード | Visa | 3,000〜50,000円 | 翌月末まで |

| ワンバンク | Visa | 3,000〜50,000円 | 翌月末まで |

| BANKIT | Visa | 10万〜50万 | 毎月27日まで |

| ペイディ | Visa | 上限なし | 翌月27日まで |

1回のチャージ額の上限が決まっているカードもあるので、使いすぎを防ぎたい人はチャージ可能料金から選ぶのも1つの方法です。

加えて後払い方式には、チャージするたびに手数料が発生します。

月に何度もプリペイドカードへチャージをすると、手数料が高額になるため注意しましょう。

初めに月に利用する金額を決めて、後払い機能を利用する頻度を月に1〜2回程度にするだけでも手数料の節約が可能です。

また支払期日をすぎてしまうと、支払遅延金が発生する可能性もあるので、必ず期日までに支払いをしておきましょう。

審査なしで借り入れができるバンドルカード

バンドルカードとは、審査なしで借り入れができるVisaプリペイドカードです。

コンビニやATMなどでチャージすると、店舗やネットで買い物を楽しめます。

またポチッとカードでは、金額を決めてボタンをタップするだけですぐにチャージが完了します。

翌月の好きなタイミングで返済するだけのため、コンビニやATMでチャージをしなくても買い物を楽しめます。

加えて、チャージするたびに手数料が発生するため注意してください。

チャージ金額ごとの手数料は、以下の通りです。

| 申込金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

1回チャージをするごとに手数料が発生します。

例えば10,000円のチャージを3回すれば、手数料は以下の通りです。

510円×3回=1,530円

手数料だけで1,500円以上も取られるのはもったいないため、少し多めの金額をチャージしておくようにしましょう。

残った分は翌月以降にも使えるため、無駄になりません。

バンドルカードのポチッとチャージの申請手続きは、以下の通りです。

- アプリをダウンロード

- 生年月日や電話番号を登録してバーチャルカードを発行

- チャージ方法「ポチッとチャージ」を選択

- 申込画面「ポチッとの申し込みへ」を選択

- 必要事項を入力し、利用規約に同意

- SMS認証を行い、認証番号を入力

- チャージしたい金額を入力し、確定

- 申請完了

スマホ1つで完結するので、店舗へ行くことや、郵送する手間は省けます。

手元にお金がないときに利用できるワンバンクのあと払いチャージ

ワンバンクのあと払いチャージは最大5万円までチャージができるので、手元にお金がないときに利用できるサービスです。

ワンバンクとは、チャージ式のVisaプリペイドカードと家計簿がセットのサービスです。

使用履歴がアプリにすぐに反映されるので、いつどこで何に使ったのかがひと目でわかります。

履歴を見る習慣がつけばお金の使い方を見直せるので、使いすぎ防止に繋がるでしょう。

加えて、ワンバンクのあと払いチャージは、1度チャージするたびに手数料が発生します。

申込金額ごとに手数料が異なるものの、こまめにチャージをすると手数料が高くなるので注意が必要です。

あと払いチャージの申込金額ごとの手数料は、以下の通り。

| 申請金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

例えば1万円を5回チャージすれば、2,550円もの手数料が取られてますが、1度に5万円をチャージすれば1,800円程度で済みます。

こまめにチャージをすれば、手数料だけで約700円も損をすることになります。

初めから最大料金である5万円をチャージしてしまうと、無駄遣いをする可能性も。

こまめにチャージして手数料を無駄に支払いたくないなら、予定よりも少し多めにチャージしておくことをおすすめします。

少し余裕を持ってチャージをすれば緊急時にも対応ができる上、浪費も最小限に抑えられるでしょう。

ワンバンクのあと払いチャージの返済方法は、入金した日から翌月末の間にチャージ金と手数料をコンビニで支払うのみです。

翌月末までに返済がないと1日単位で遅延料が発生するので、払い忘れを防ぐためにもお金が準備でき次第、支払いを済ませておきましょう。

延滞料は年率で14.600%で、1日あたり0.040%が加算されます。

例えば5万円をチャージしたあと翌月末をすぎても返済ができなかった場合は、返済が1日遅れるごとに20円も加算されてしまうため注意してください。

ワンバンクの申し込みから利用までの流れは、以下の通りです。

- アプリから申し込む

- アプリ内で本人確認書類を提出

- カードが郵送される(本人確認書類を提出してから5〜7日後)

- アプリ内にあるあと払いチャージで金額を入力

- 利用規約を確認し、同意

- 手数料を含めた合計の支払金額を確認

- カードの暗証番号を入力

- 入金申請の結果を確認

勤務している会社から貸付できる場合もある従業員貸付制度

従業員貸付制度で、会社からお金を借りる方法もあります。

従業員貸付制度とは、社員が勤め先の会社からお金を借りられる制度です。

福利厚生の一環として導入され、急に資金が必要になった社員を救済する目的があります。

従業員貸付制度には、総量規制が設けられていないので、年収の1/3を超える貸付が可能です。

総量規制を超える金額を借り入れしたい人に向いているものの、借りすぎてしまうと返済が困難になるので返済計画を立てて無理のない範囲で借り入れをしてください。

主に、以下の理由があれば従業員貸付制度を利用可能です。

- 出産費用